(报告出品方/作者:天风证券 ,李鲁靖)

1 关税怎么看未来的修复趋势?

1.1. 执行清单梳理,机械行业为博弈重点

我们对2018-2019年以来美国对中国加征的三轮关税及执行清单进行梳理,并将美国HST四位代码转换为 HS代码对应至二级分类进行拆解分析。可以发现,从二级分类角度来讲,电机、机械器具及零件、车辆及 零附件在贸易战之前三年出口份额占比均明显高于清单中的其他商品;对应至申万一级行业,机械设备、汽 车零部件涉及品类较多。

第一批清单:2018年7月,美国开始对第一批清单818个类别、价值340亿美元的中国商品加征25%的进口 关税。本次主要涉及机械设备和电子行业,且商品以往出口比重较高。第二批清单:2018年8月,美国开始对第二批清单279个类别、价值160亿美元的中国商品加征25%的进口 关税。本次主要涉及塑料制品,但机械行业涉及品类丰富度仍然靠前。第三批清单:2018年9月,美国开始对第三批清单5734个类别、价值2000亿美元的中国商品加征10%的 进口关税,2019年5月税率上升至25%。本次主要有机化学品和纺织行业,但机械行业涉及品类丰富度仍 然靠前,机械行业为历次关注的重点。

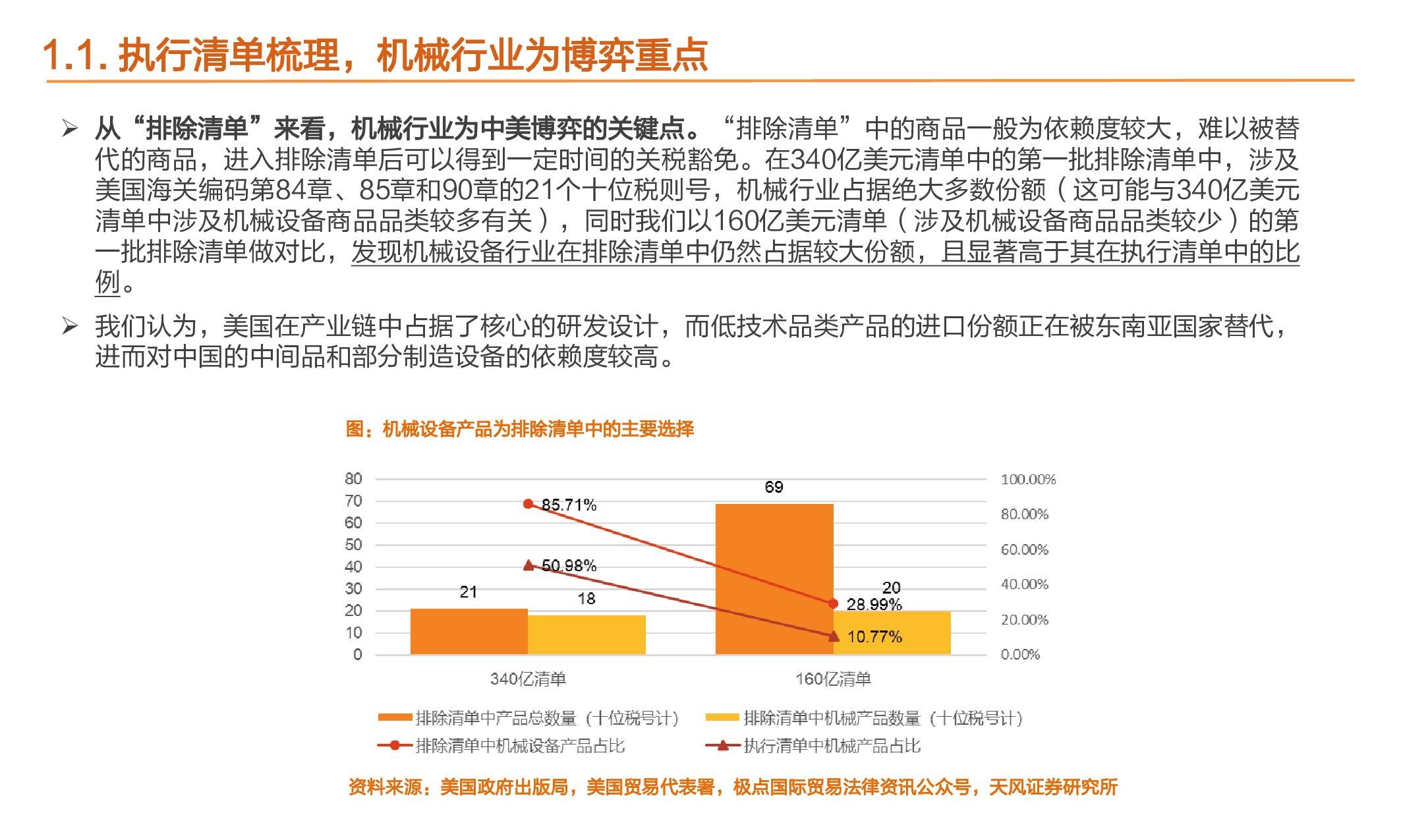

从“排除清单”来看,机械行业为中美博弈的关键点。“排除清单”中的商品一般为依赖度较大,难以被替 代的商品,进入排除清单后可以得到一定时间的关税豁免。在340亿美元清单中的第一批排除清单中,涉及 美国海关编码第84章、85章和90章的21个十位税则号,机械行业占据绝大多数份额(这可能与340亿美元 清单中涉及机械设备商品品类较多有关),同时我们以160亿美元清单(涉及机械设备商品品类较少)的第 一批排除清单做对比,发现机械设备行业在排除清单中仍然占据较大份额,且显著高于其在执行清单中的比 例。

1.2. 多因素表明中美贸易对抗趋于缓和,机械板块或将首先受益

根据第四批清单的执行情况,缓和之势苗头初显。2019年9月1日美国宣布对第四批清单3229个类别、价 值1200亿美元的中国商品加征15%的关税,但于2020年2月,中美第一阶段贸易协议达成,美国已将此清 单关税由15%降至7.5%。

近期“孟晚舟”事件标志着中美关系进一步回暖。9 月 25 日晚,孟晚舟在被加拿大当局非法扣押了 1028 天后,乘坐中国政府包机回到祖国,且与美国司法部达成了递延起诉协议(DPA),在其不违背该机制涉 及条件及承诺的情况下,美国政府同意放弃对她的相应指控。时间上来看,孟晚舟被滞留加拿大的时间,正 是中美在贸易领域激烈碰撞的时候,她的回国预示着紧张的关系趋于缓和。

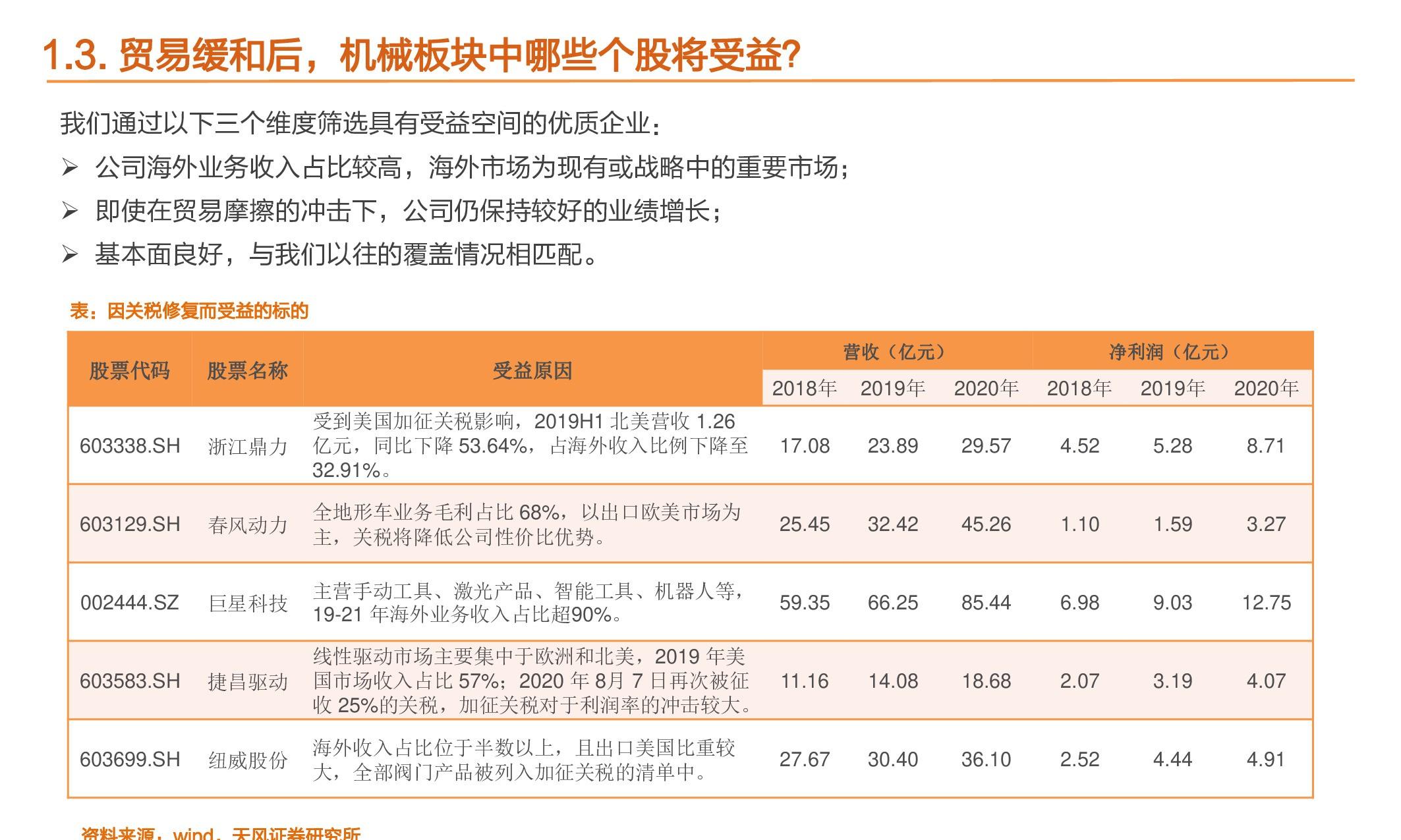

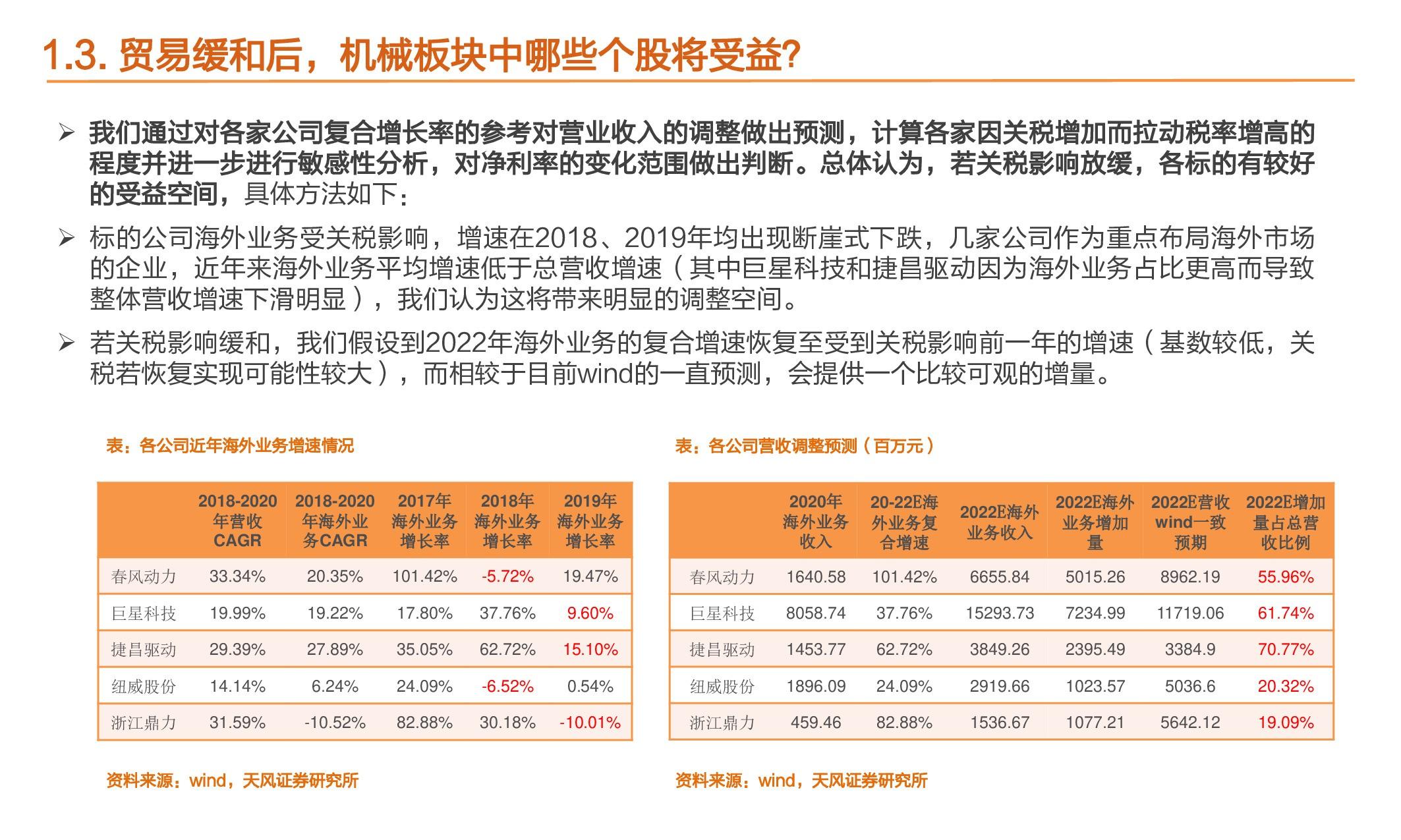

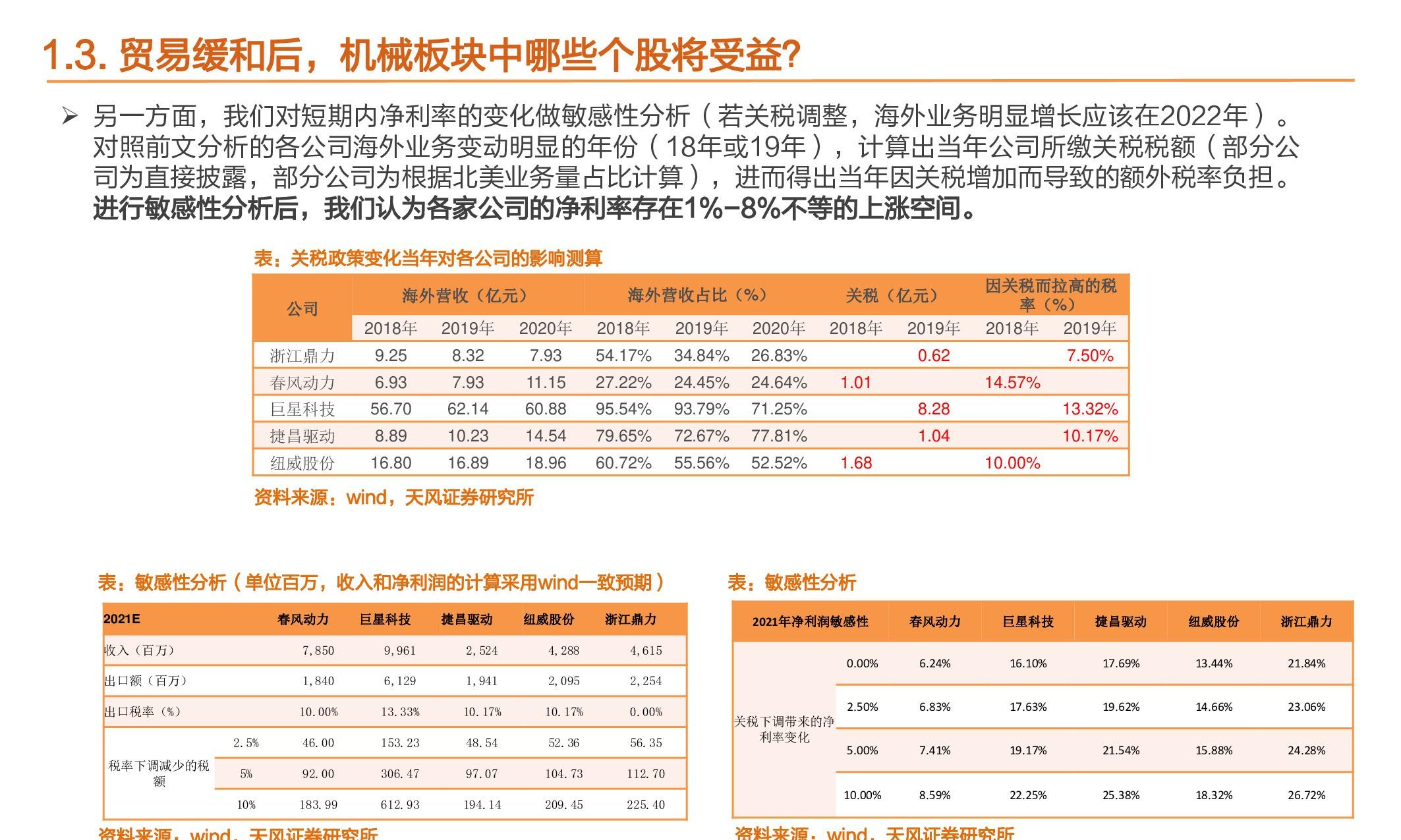

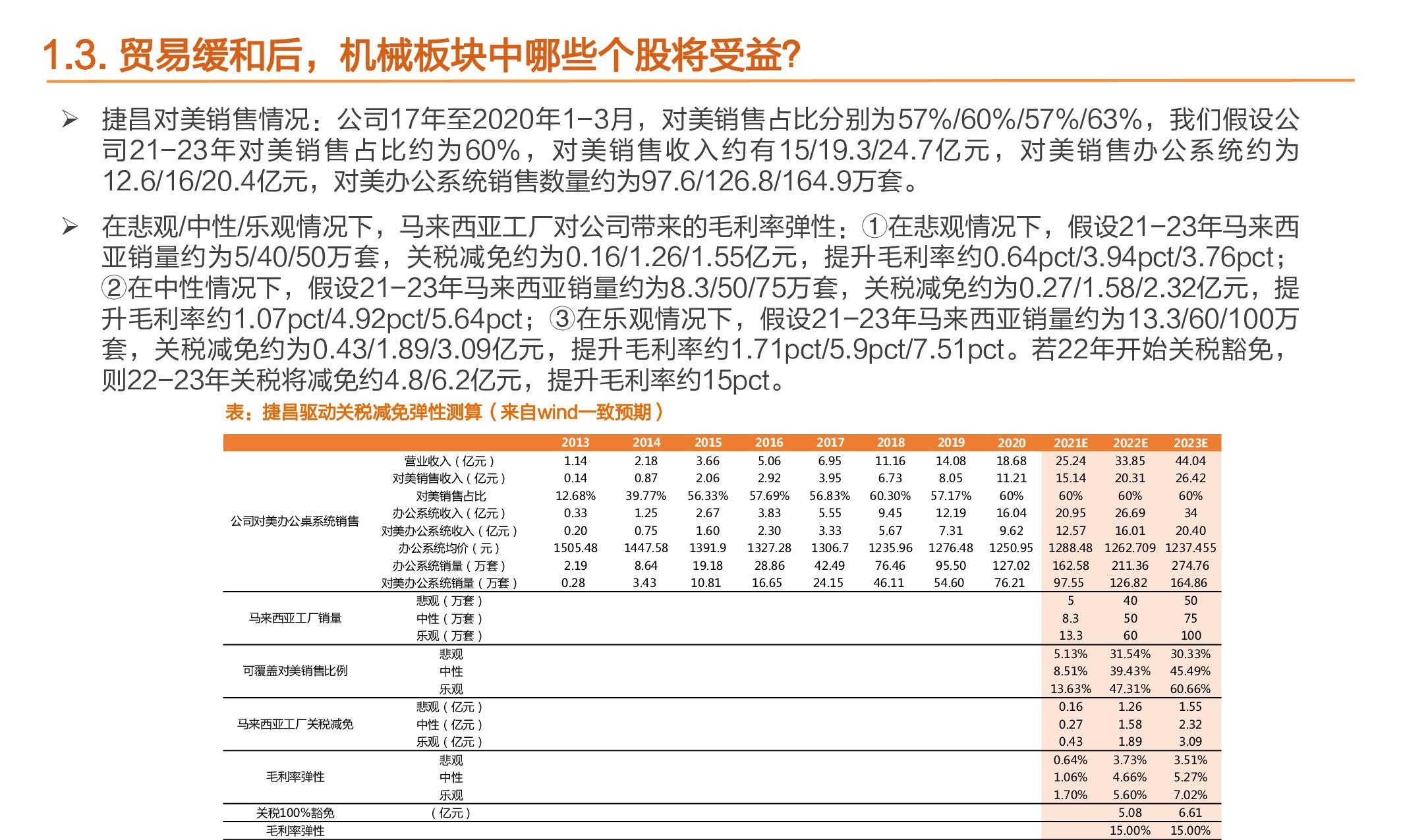

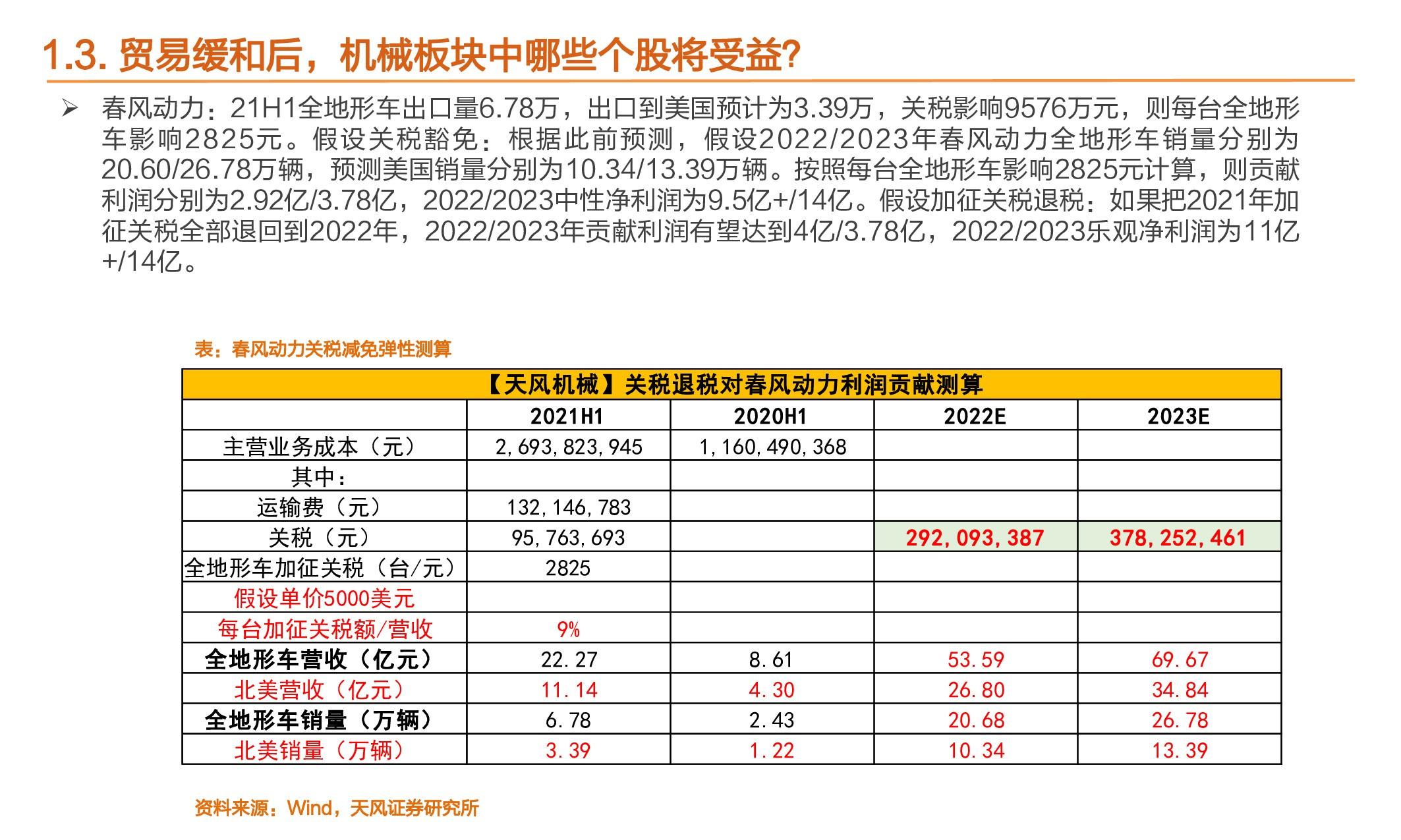

若关税影响放缓,我们认为机械板块首先受益。根据前文的分析,根据历次执行清单和排除清单中商品对应 的一级行业情况(部分低技术产品行业始终未大规模进入排除清单中)我们认为机械设备类商品解除关税限 制的优先级较高。

2 如何看待运费难题边际弱化下机械板块新看点

2.1. 集运周转率和运量降低,需求增多供给减少导致运费增长

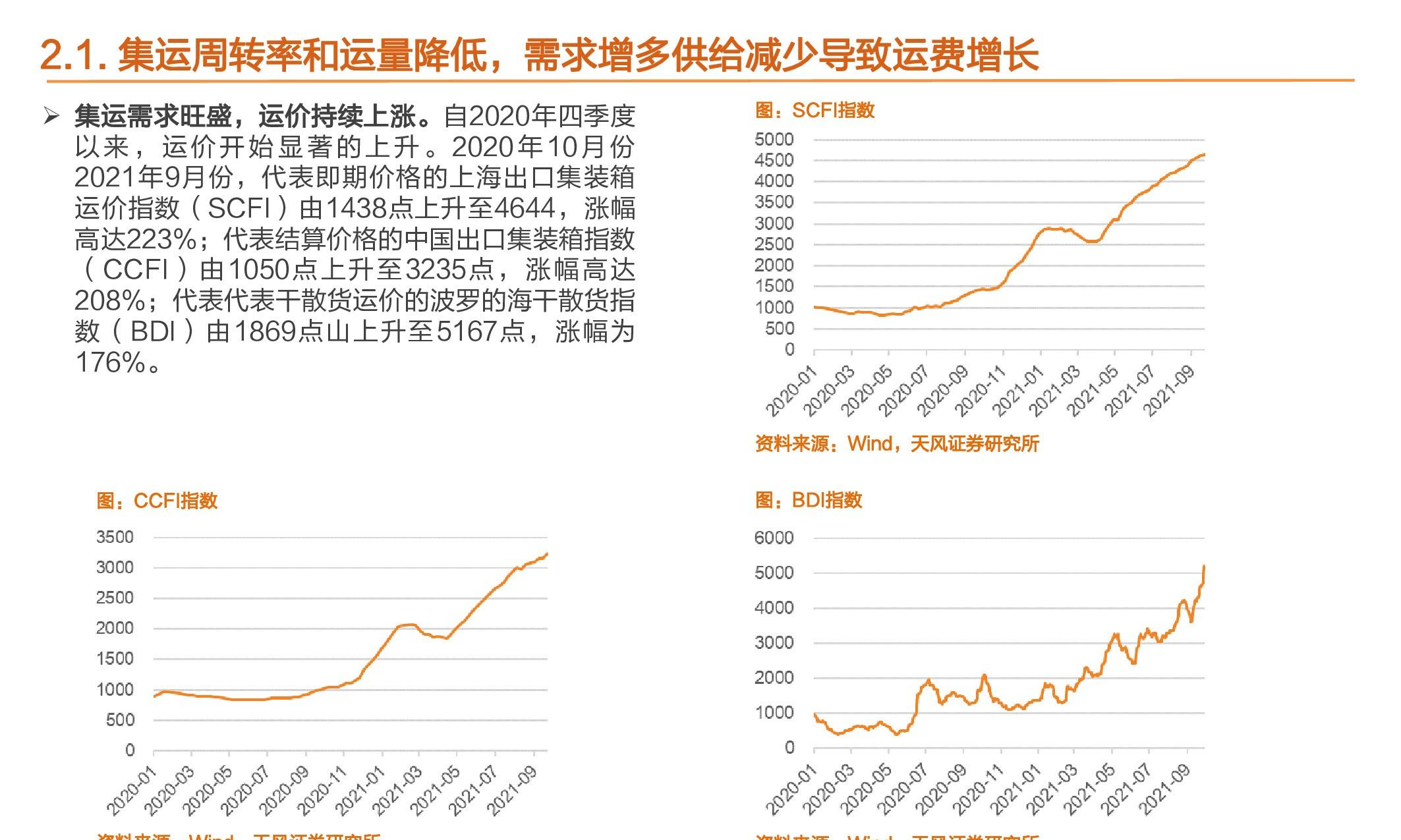

集运需求旺盛,运价持续上涨。自2020年四季度 以来,运价开始显著的上升。2020年10月份 2021年9月份,代表即期价格的上海出口集装箱 运价指数(SCFI)由1438点上升至4644,涨幅 高达223%;代表结算价格的中国出口集装箱指数 (CCFI)由1050点上升至3235点,涨幅高达 208%;代表代表干散货运价的波罗的海干散货指 数(BDI)由1869点山上升至5167点,涨幅为 176%。

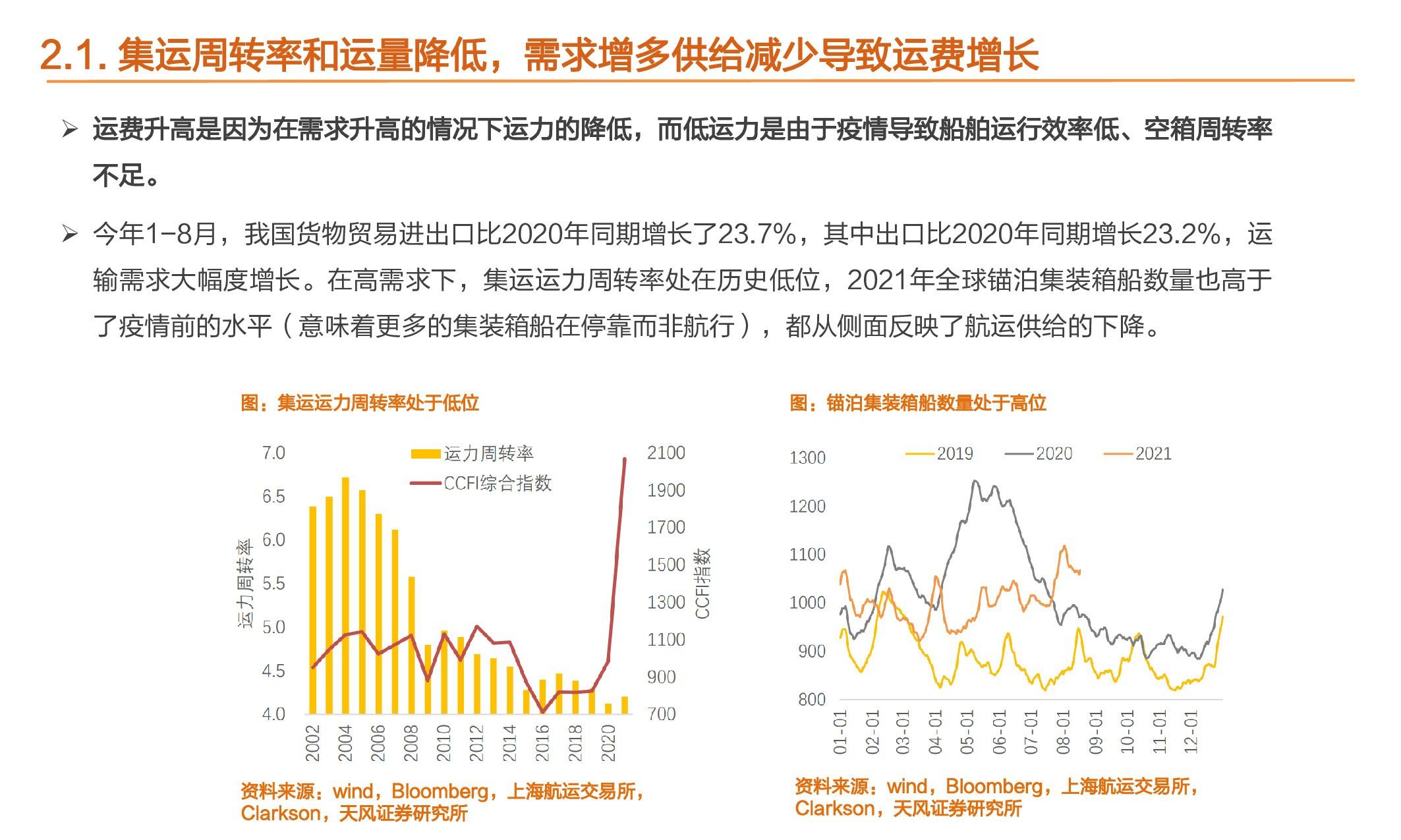

运费升高是因为在需求升高的情况下运力的降低,而低运力是由于疫情导致船舶运行效率低、空箱周转率 不足。今年1-8月,我国货物贸易进出口比2020年同期增长了23.7%,其中出口比2020年同期增长23.2%,运 输需求大幅度增长。在高需求下,集运运力周转率处在历史低位,2021年全球锚泊集装箱船数量也高于 了疫情前的水平(意味着更多的集装箱船在停靠而非航行),都从侧面反映了航运供给的下降。

2.2. 航运难题边际弱化,运费增长势头将趋缓

我们认为目前高运费的行情难以维持,未来有放缓的趋势:

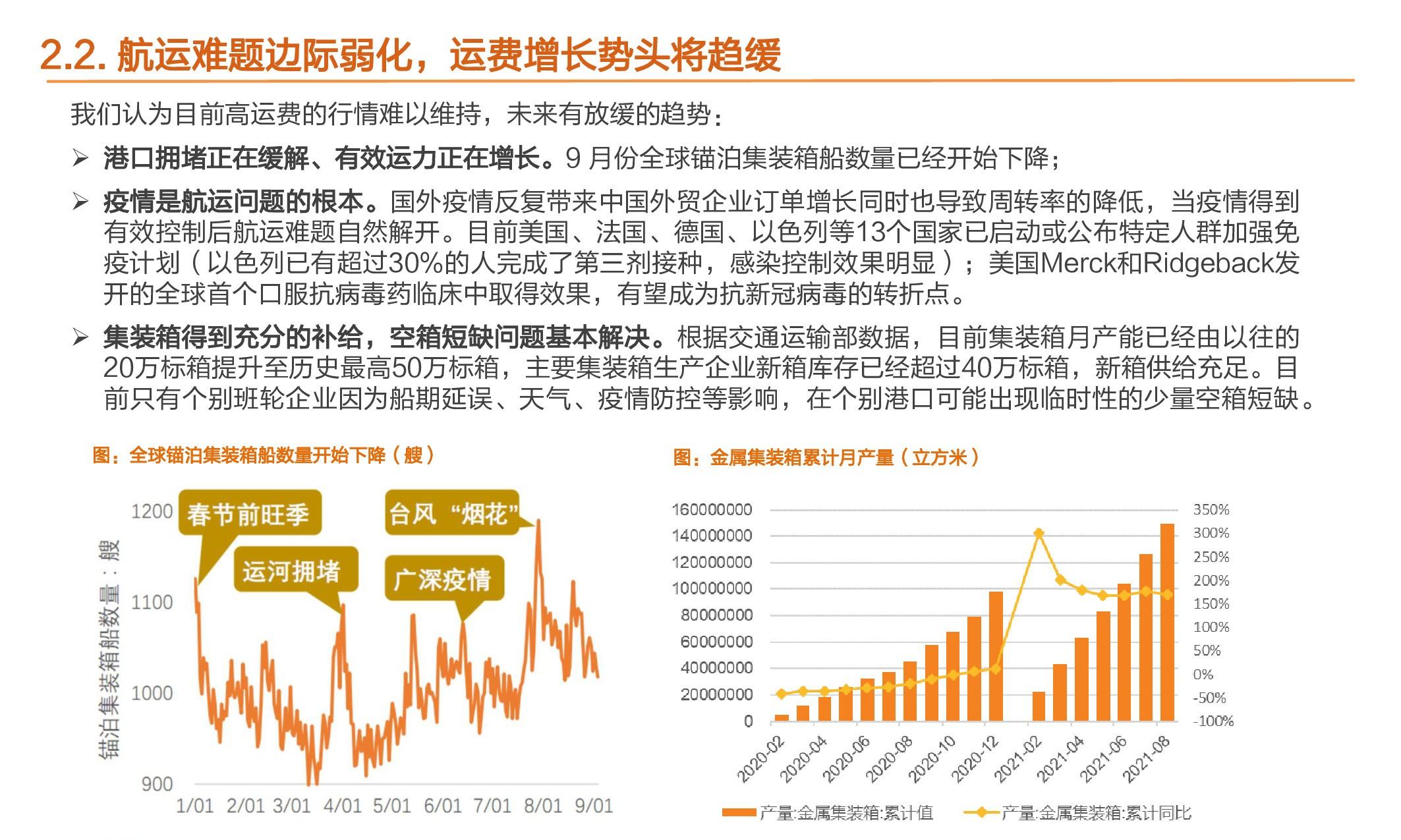

港口拥堵正在缓解、有效运力正在增长。9 月份全球锚泊集装箱船数量已经开始下降;

疫情是航运问题的根本。国外疫情反复带来中国外贸企业订单增长同时也导致周转率的降低,当疫情得到 有效控制后航运难题自然解开。目前美国、法国、德国、以色列等13个国家已启动或公布特定人群加强免 疫计划(以色列已有超过30%的人完成了第三剂接种,感染控制效果明显);美国Merck和Ridgeback发 开的全球首个口服抗病毒药临床中取得效果,有望成为抗新冠病毒的转折点。

集装箱得到充分的补给,空箱短缺问题基本解决。根据交通运输部数据,目前集装箱月产能已经由以往的 20万标箱提升至历史最高50万标箱,主要集装箱生产企业新箱库存已经超过40万标箱,新箱供给充足。目 前只有个别班轮企业因为船期延误、天气、疫情防控等影响,在个别港口可能出现临时性的少量空箱短缺。

2021年运力将逐步恢复,运费难题有望缓解。据克拉克森预测,预计2021年的运力将达2471.8万TEU,同 比增长4.6%,增速较2020年提升1.7个百分点,达到历史较高水平。(运力又称运能,是运输的供给侧,运 量为运输的需求侧,运力增加即供给增加,有利于运价降低。)

3 原材料成本变动与机械公司股价的关系如何?

3.1. 原材料经历大幅上涨

制造业还有一重压力:原材料成本大幅提升。 Wind数据显示,PPI(全部工业品)自2020年6月份见底以来持续攀升,直到目前为止仍在提升,到 2021年8月,PPI当月提升9.5%,同比增速已经超过了上一轮高点(2017年)。 钢铁大宗商品价格指数同样大幅提升,从2020年5月开始一路攀升,目前指数涨幅达到了60%左右,这一 轮到目前为止已经远超上一轮高点了(2017年底)。

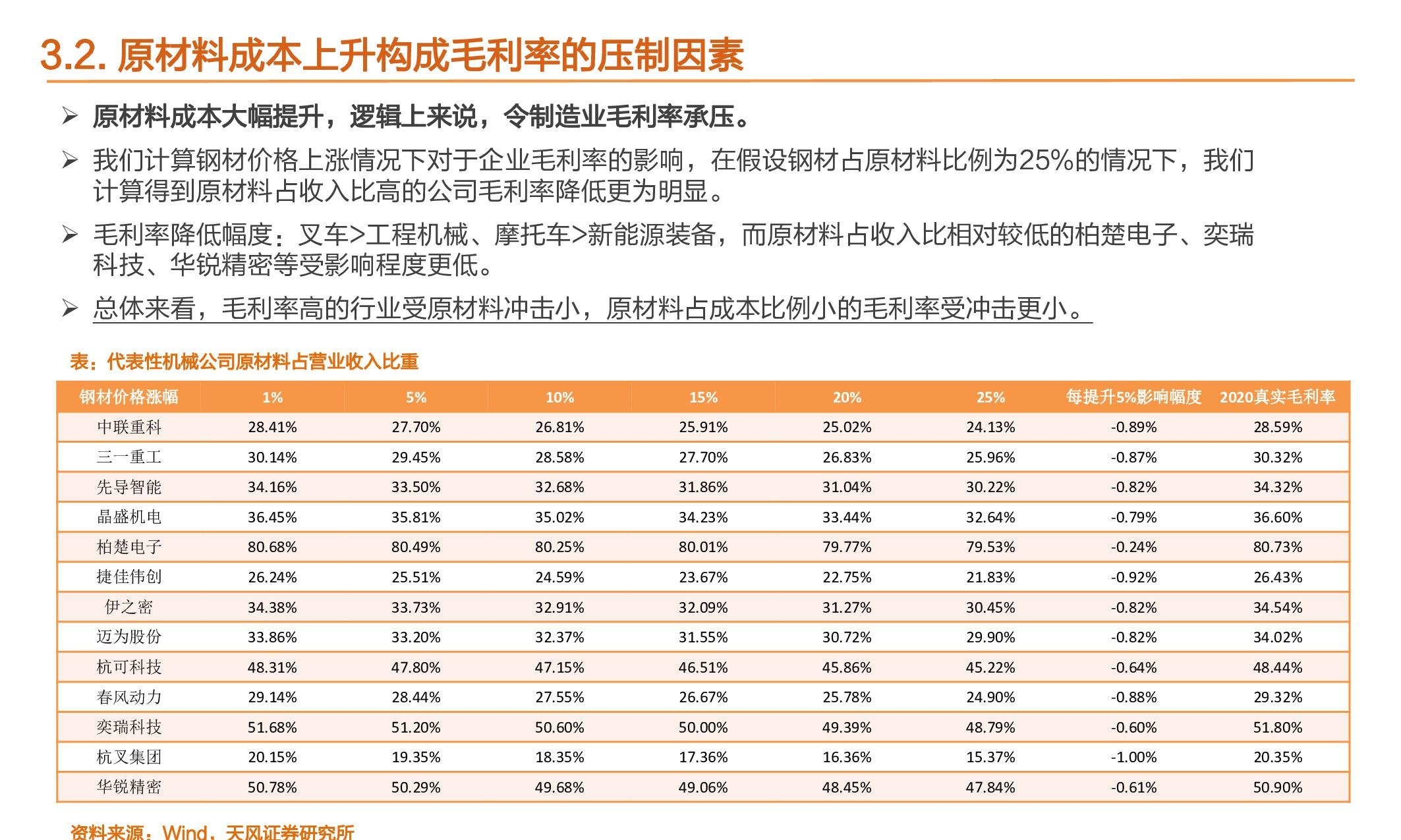

3.2. 原材料成本上升构成毛利率的压制因素

原材料成本大幅提升,逻辑上来说,令制造业毛利率承压。 我们统计了13家代表性的机械公司的成本结构,发现一般情况下,原材料占营业收入比重偏高,工程机械 代表性公司三一、中联原材料占收入比重超过60%;叉车代表公司杭叉集团的占比高达70%左右;锂电 设备代表性公司先导、杭可占比分别为50% 、40% ;光伏设备代表性公司迈为、捷佳占比分别为60% 以上;一般公司占比普遍在50%以上。

3.3. 实际上原材料成本上升时期,机械细分行业毛利率未必下降

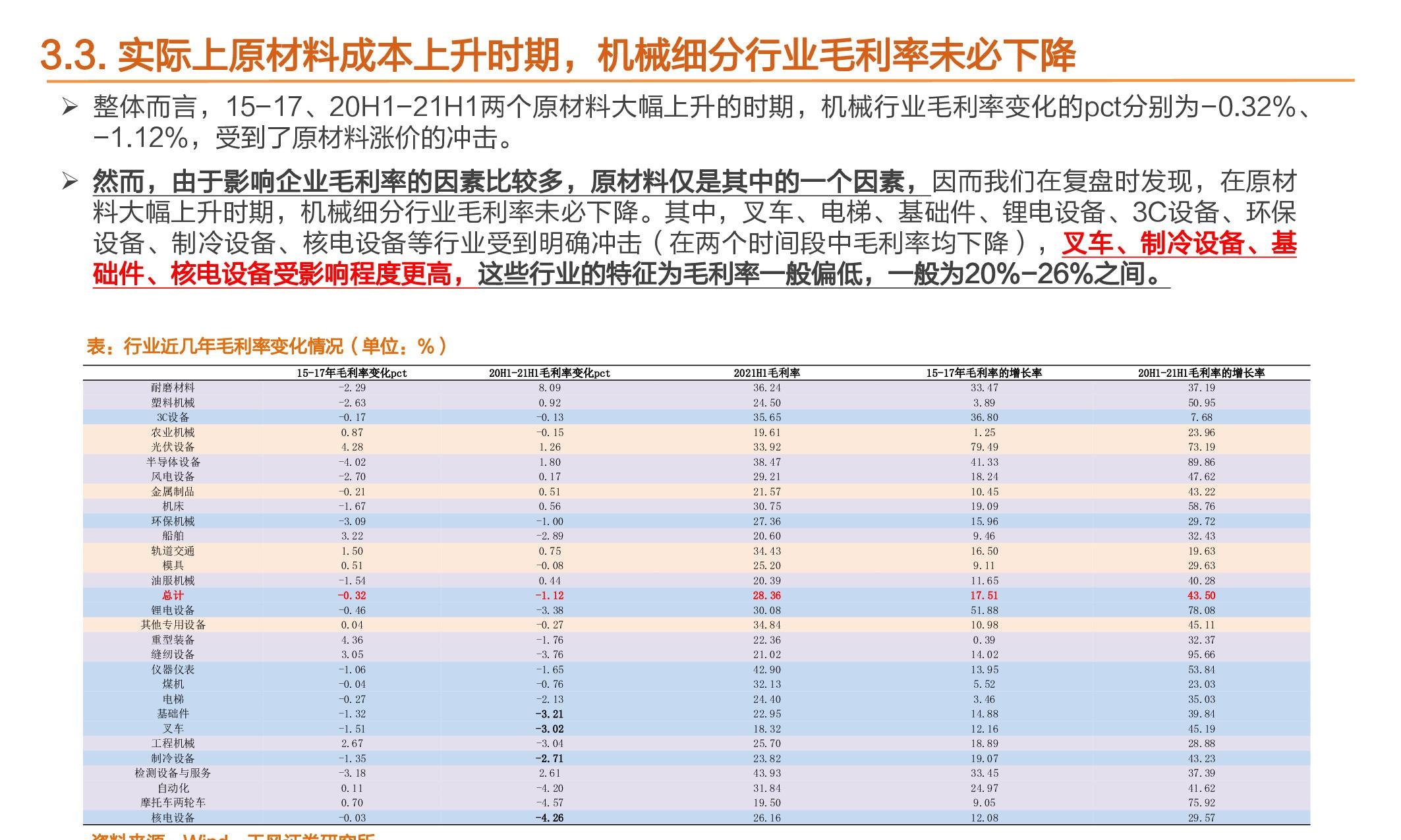

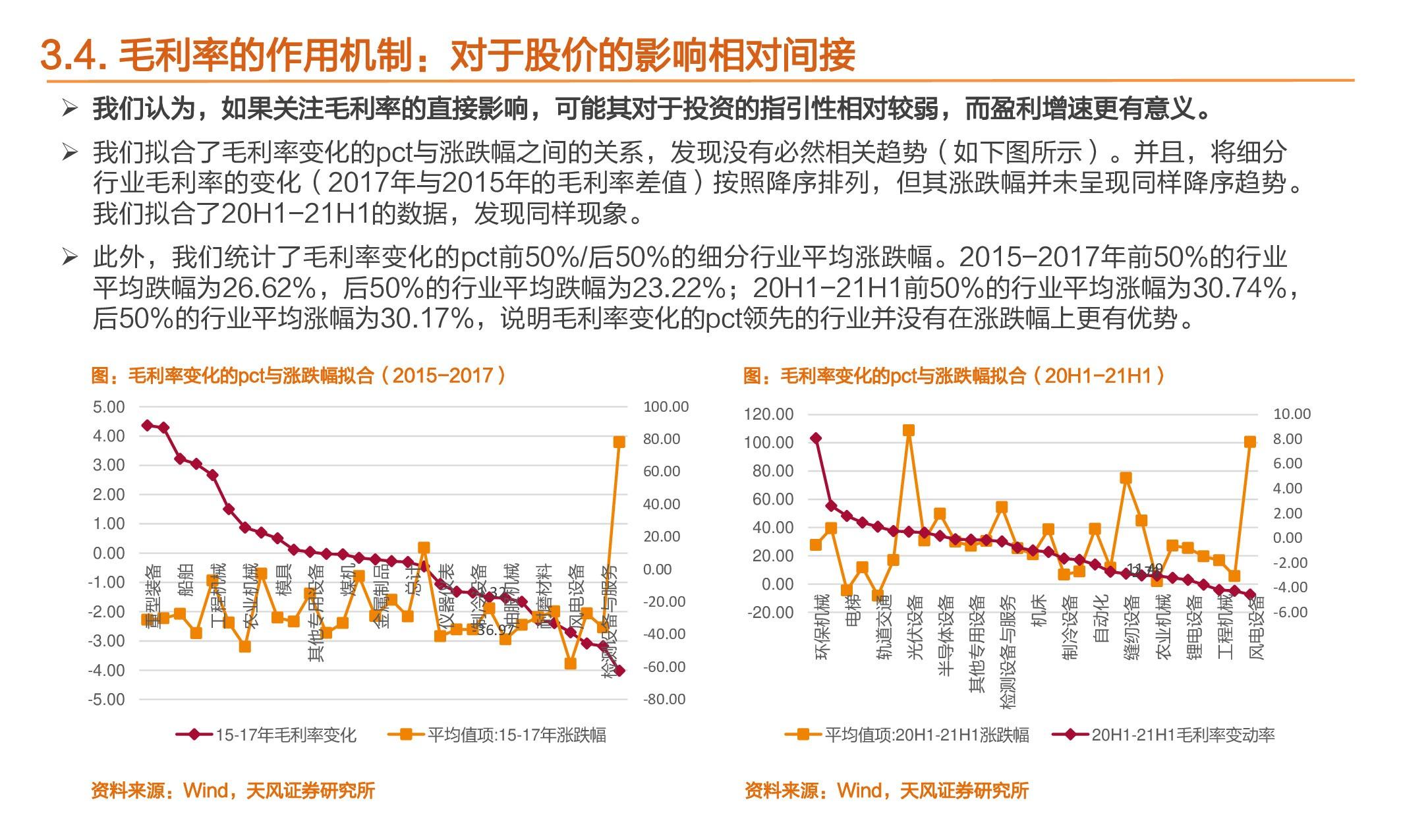

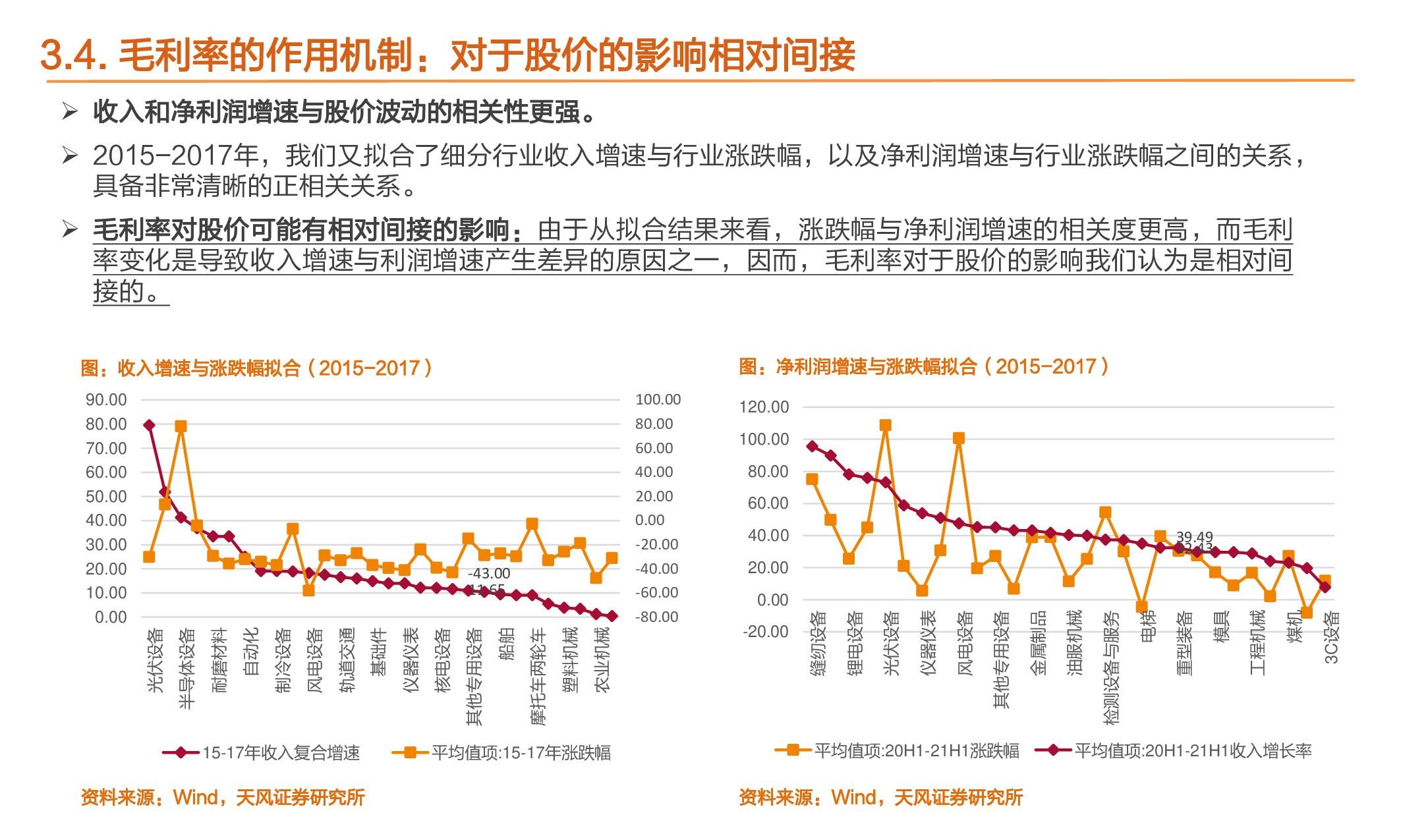

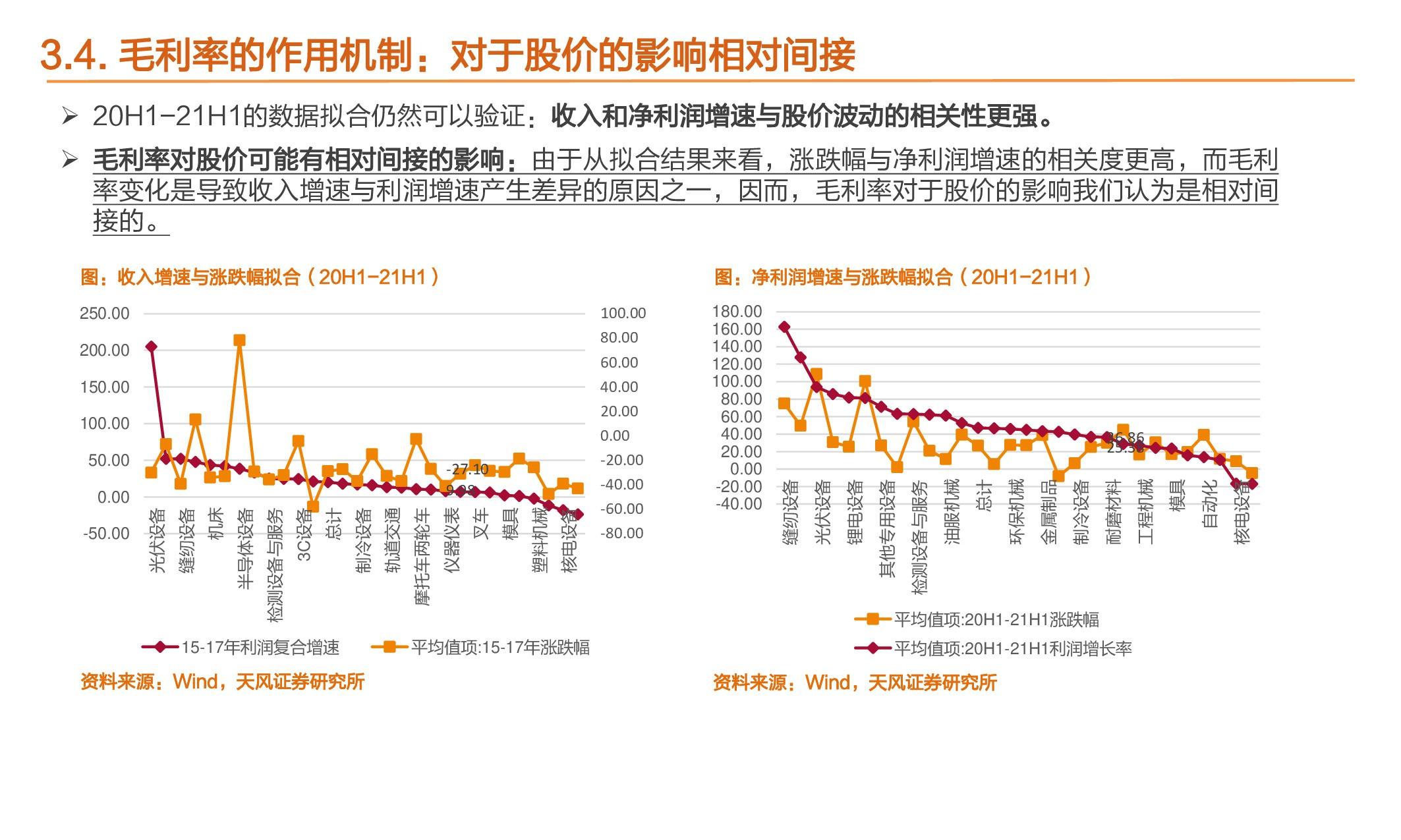

整体而言,15-17、20H1-21H1两个原材料大幅上升的时期,机械行业毛利率变化的pct分别为-0.32%、 -1.12%,受到了原材料涨价的冲击。 然而,由于影响企业毛利率的因素比较多,原材料仅是其中的一个因素,因而我们在复盘时发现,在原材 料大幅上升时期,机械细分行业毛利率未必下降。其中,叉车、电梯、基础件、锂电设备、3C设备、环保 设备、制冷设备、核电设备等行业受到明确冲击(在两个时间段中毛利率均下降),叉车、制冷设备、基 础件、核电设备受影响程度更高,这些行业的特征为毛利率一般偏低,一般为20%-26%之间。

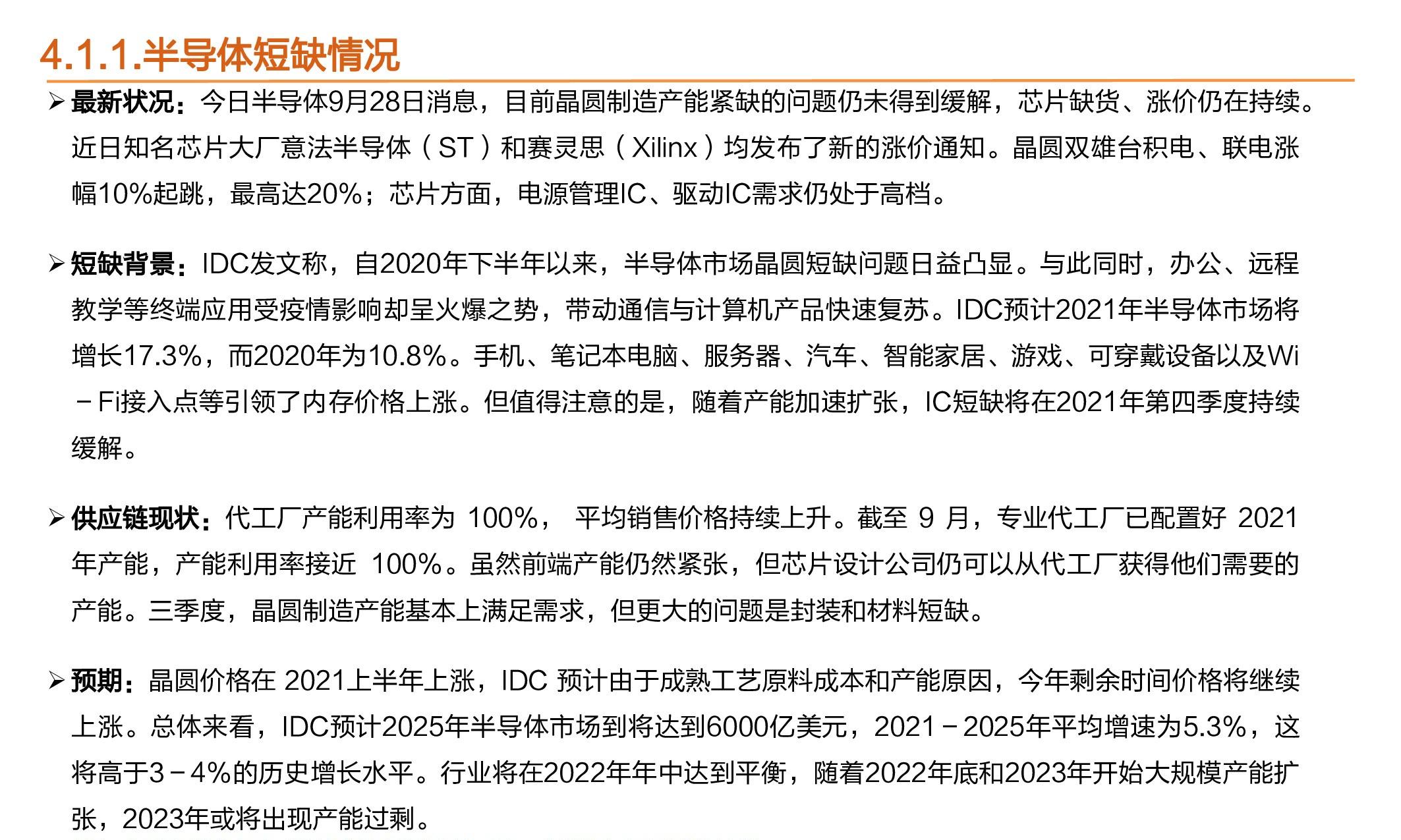

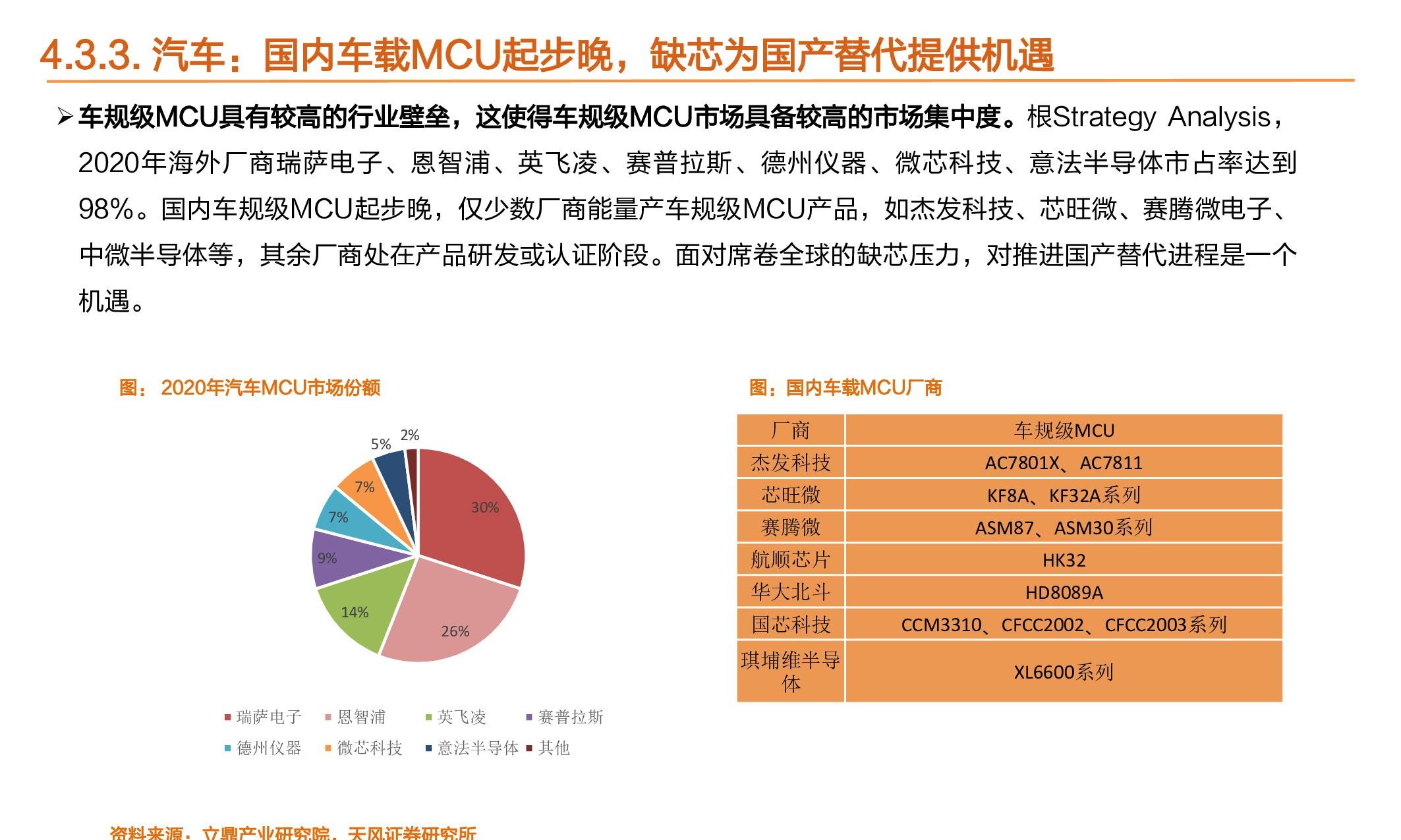

4 如何看待芯片短缺对机械板块的影响?

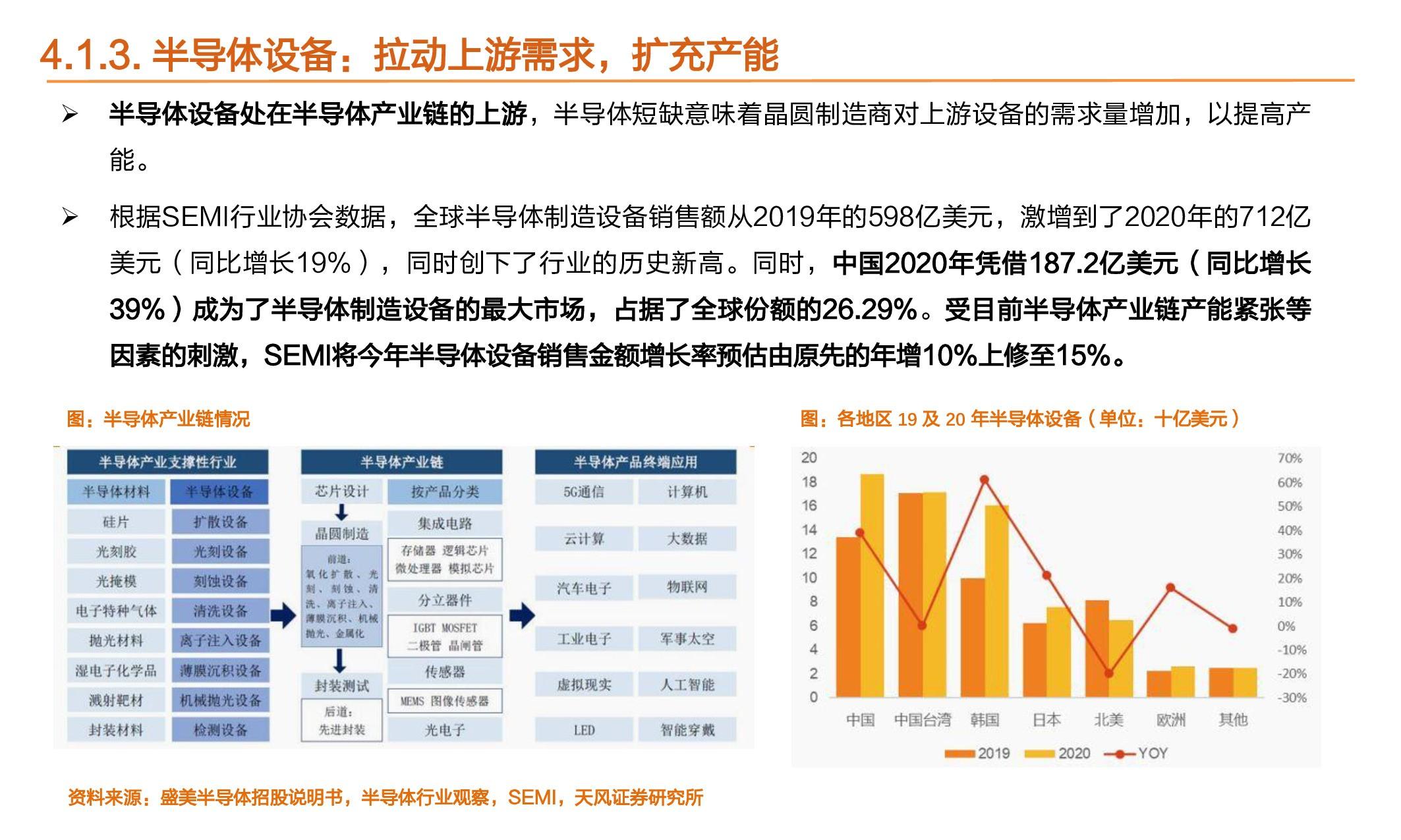

4.1. 半导体设备:拉动上游需求,扩充产能

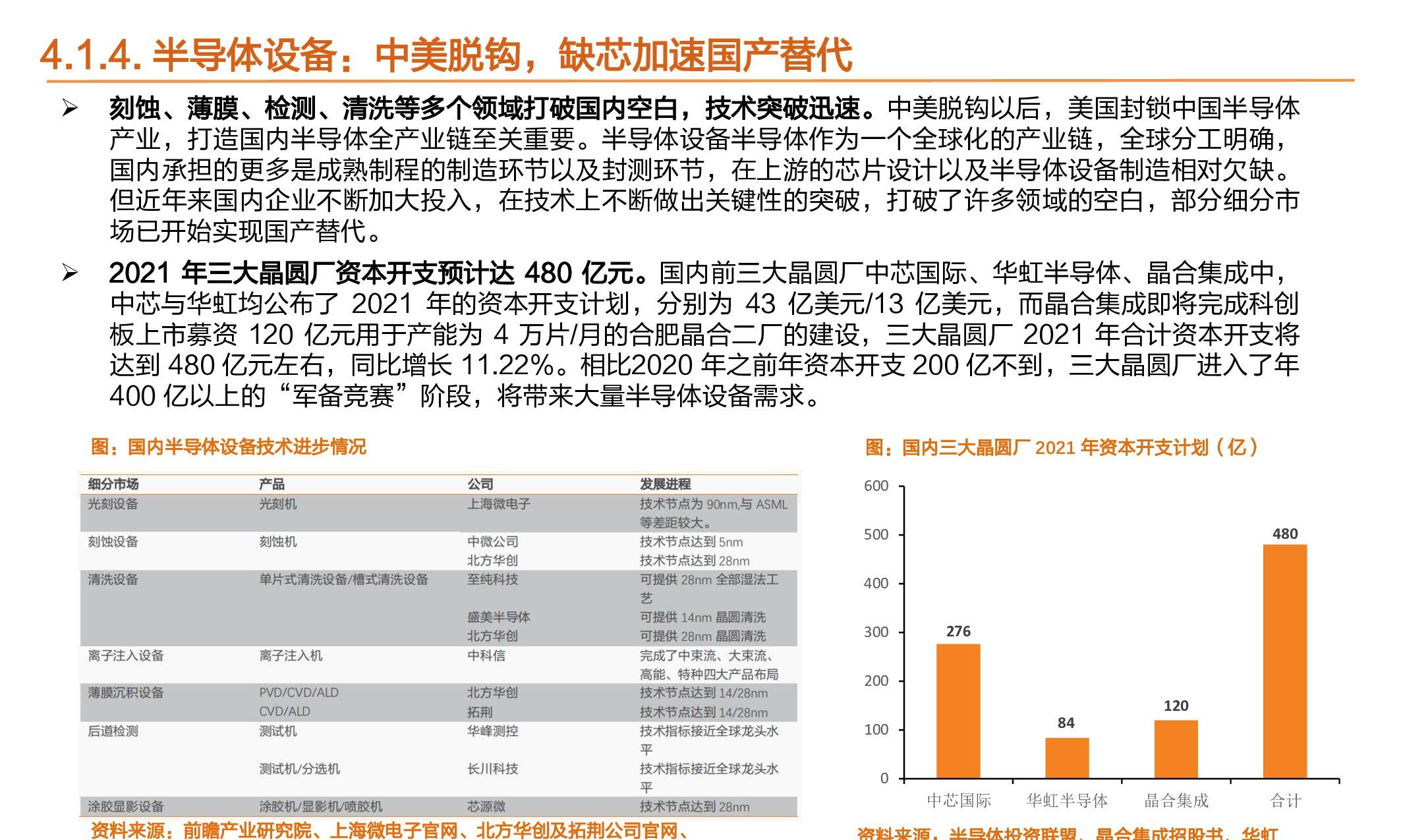

半导体设备处在半导体产业链的上游,半导体短缺意味着晶圆制造商对上游设备的需求量增加,以提高产 能。 根据SEMI行业协会数据,全球半导体制造设备销售额从2019年的598亿美元,激增到了2020年的712亿 美元(同比增长19%),同时创下了行业的历史新高。同时,中国2020年凭借187.2亿美元(同比增长 39%)成为了半导体制造设备的最大市场,占据了全球份额的26.29%。受目前半导体产业链产能紧张等 因素的刺激,SEMI将今年半导体设备销售金额增长率预估由原先的年增10%上修至15%。

4.2. MCU受影响严重:下游对MCU需求量大

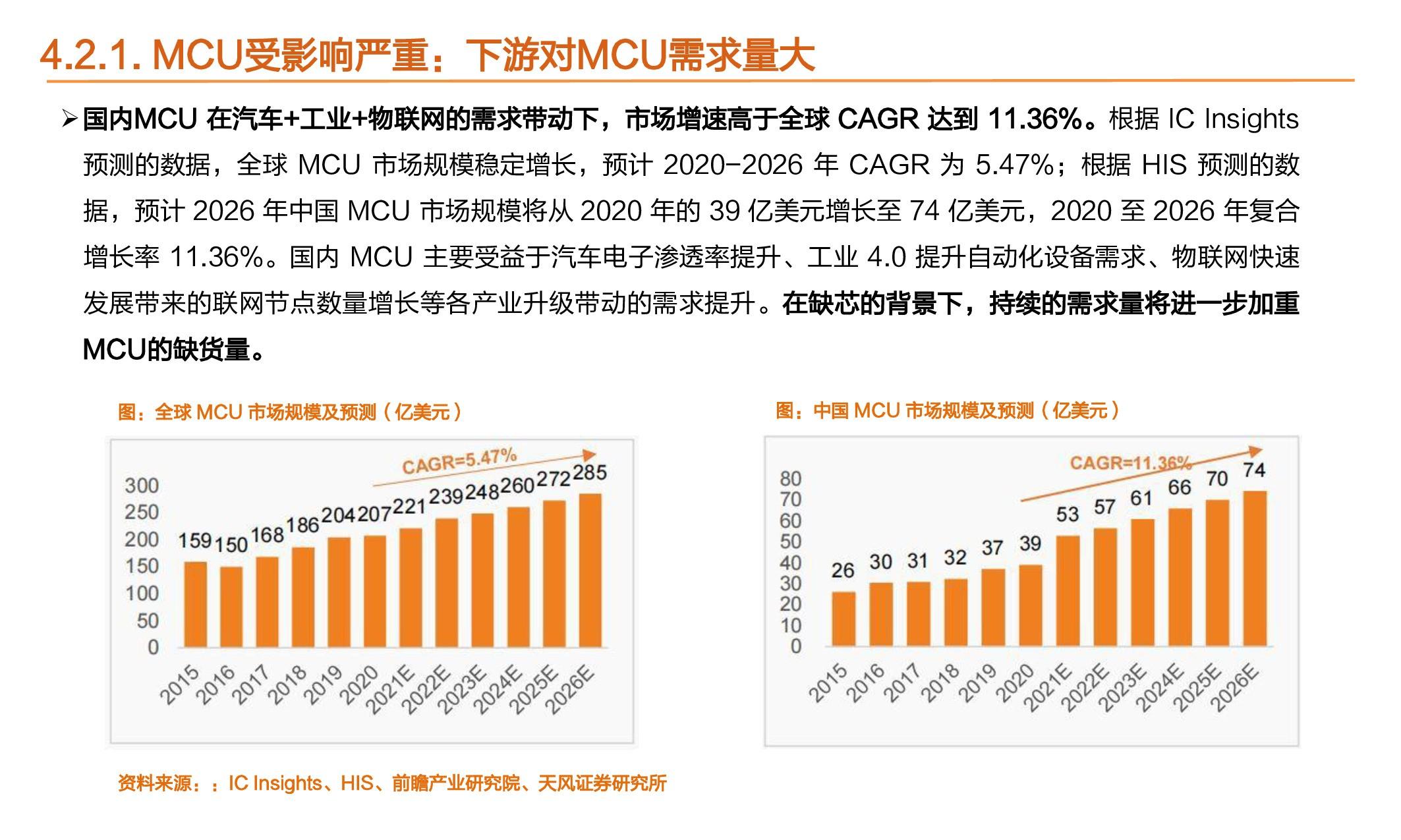

国内MCU 在汽车 工业 物联网的需求带动下,市场增速高于全球 CAGR 达到 11.36%。根据 IC Insights 预测的数据,全球 MCU 市场规模稳定增长,预计 2020-2026 年 CAGR 为 5.47%;根据 HIS 预测的数 据,预计 2026 年中国 MCU 市场规模将从 2020 年的 39 亿美元增长至 74 亿美元,2020 至 2026 年复合 增长率 11.36%。国内 MCU 主要受益于汽车电子渗透率提升、工业 4.0 提升自动化设备需求、物联网快速 发展带来的联网节点数量增长等各产业升级带动的需求提升。在缺芯的背景下,持续的需求量将进一步加重 MCU的缺货量。

4.3. 汽车:行业需求旺盛,缺芯限制生产

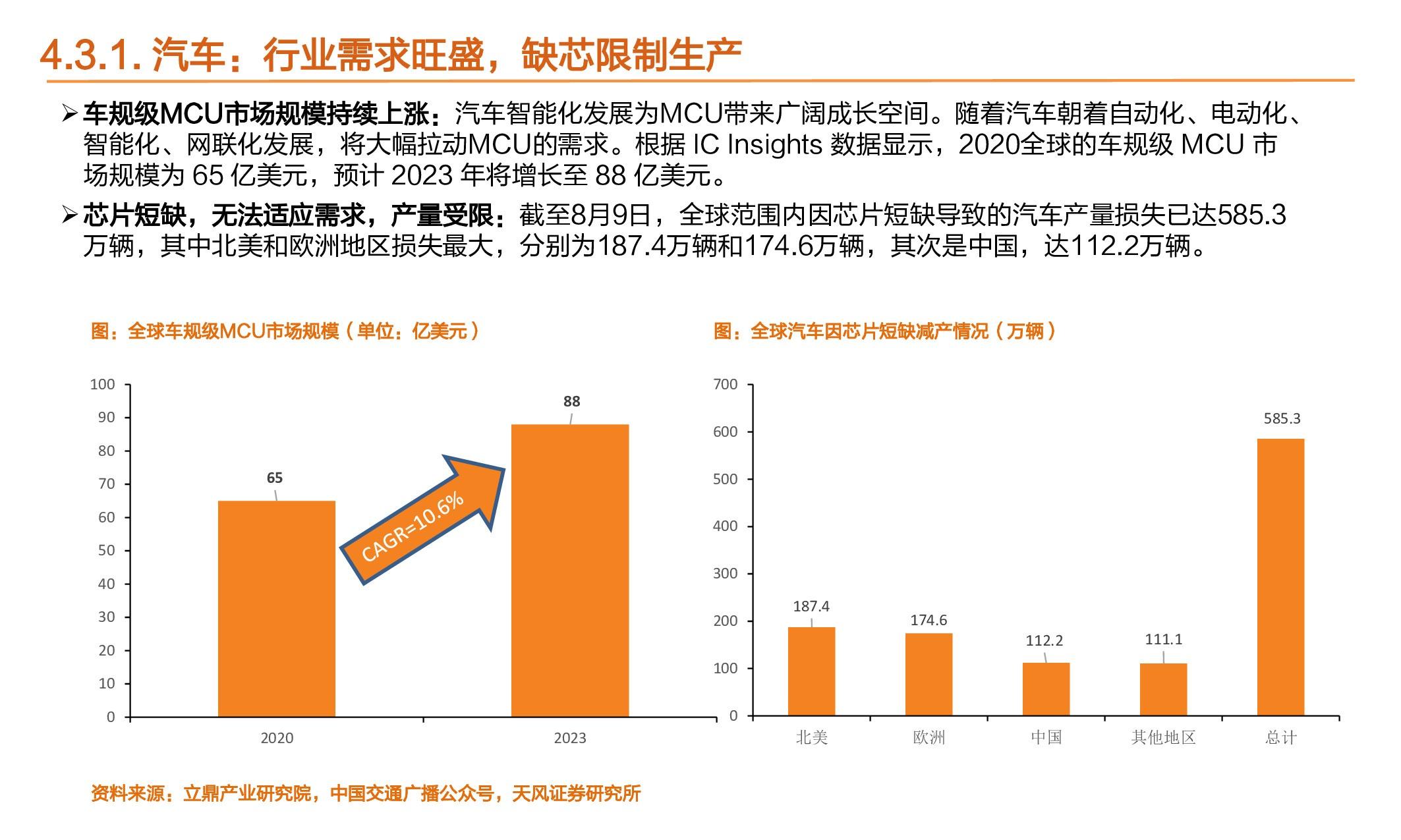

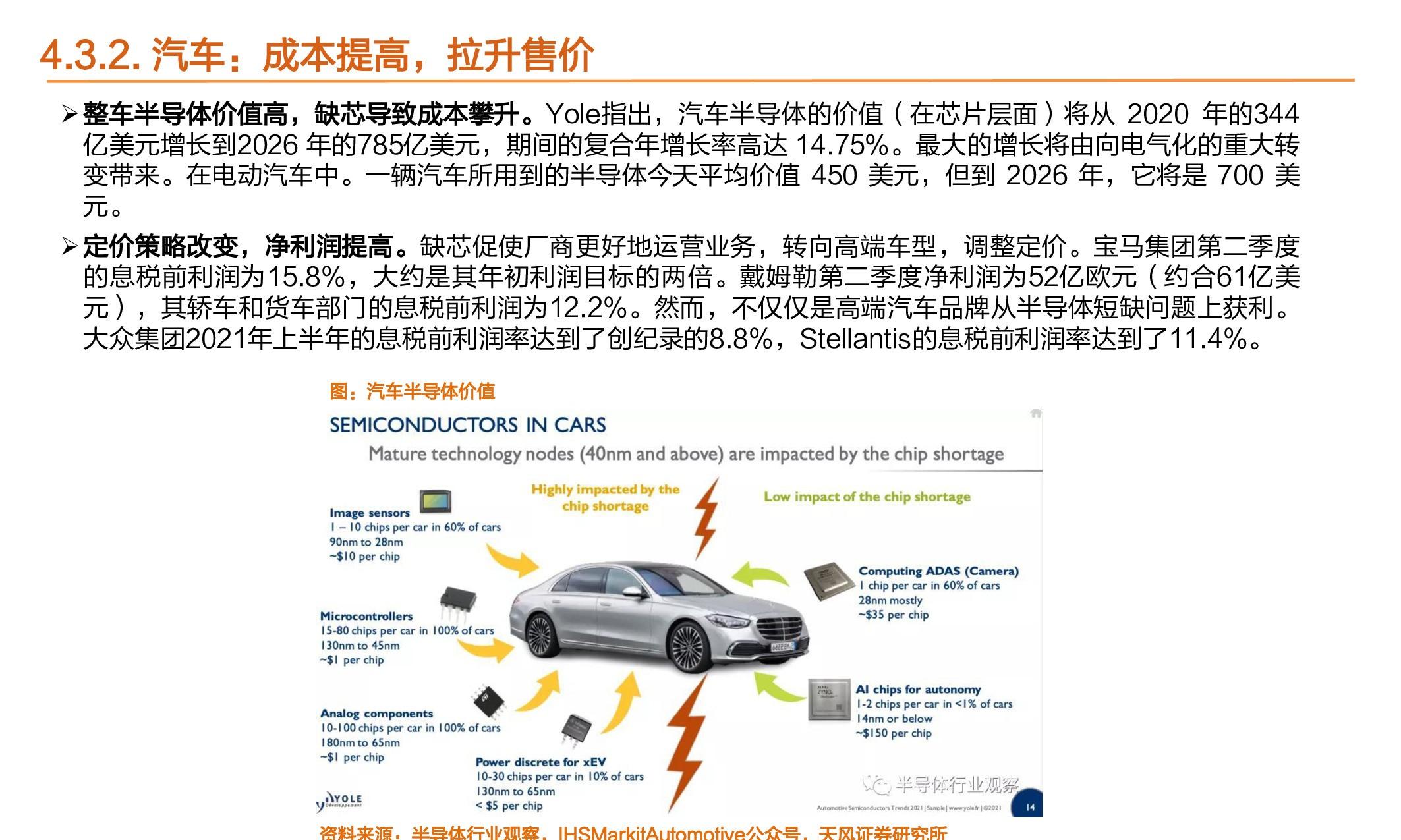

车规级MCU市场规模持续上涨:汽车智能化发展为MCU带来广阔成长空间。随着汽车朝着自动化、电动化、 智能化、网联化发展,将大幅拉动MCU的需求。根据 IC Insights 数据显示,2020全球的车规级 MCU 市 场规模为 65 亿美元,预计 2023 年将增长至 88 亿美元。

芯片短缺,无法适应需求,产量受限:截至8月9日,全球范围内因芯片短缺导致的汽车产量损失已达585.3 万辆,其中北美和欧洲地区损失最大,分别为187.4万辆和174.6万辆,其次是中国,达112.2万辆。

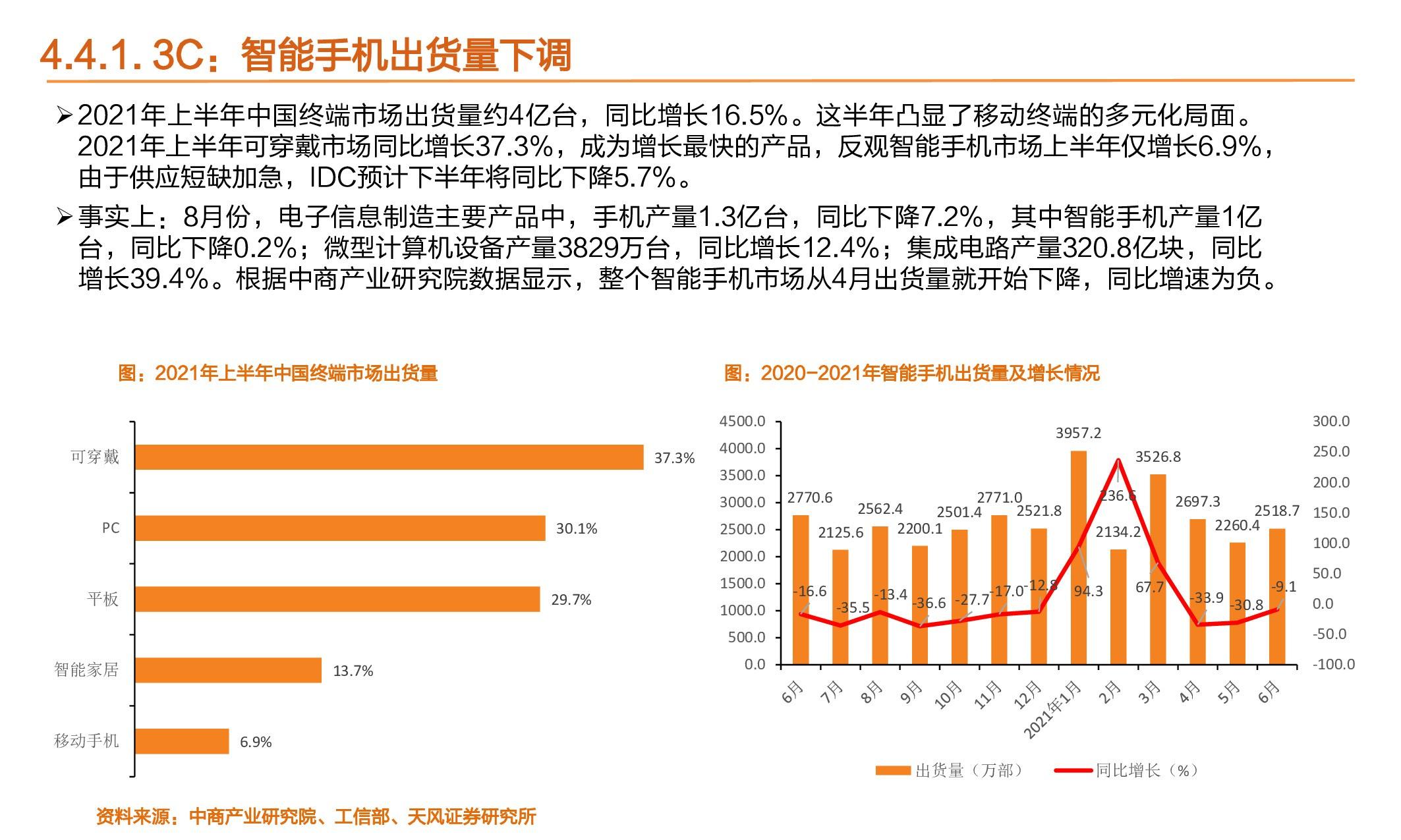

4.4. 3C:智能手机出货量下调

2021年上半年中国终端市场出货量约4亿台,同比增长16.5%。这半年凸显了移动终端的多元化局面。 2021年上半年可穿戴市场同比增长37.3%,成为增长最快的产品,反观智能手机市场上半年仅增长6.9%, 由于供应短缺加急,IDC预计下半年将同比下降5.7%。 事实上:8月份,电子信息制造主要产品中,手机产量1.3亿台,同比下降7.2%,其中智能手机产量1亿 台,同比下降0.2%;微型计算机设备产量3829万台,同比增长12.4%;集成电路产量320.8亿块,同比 增长39.4%。根据中商产业研究院数据显示,整个智能手机市场从4月出货量就开始下降,同比增速为负。

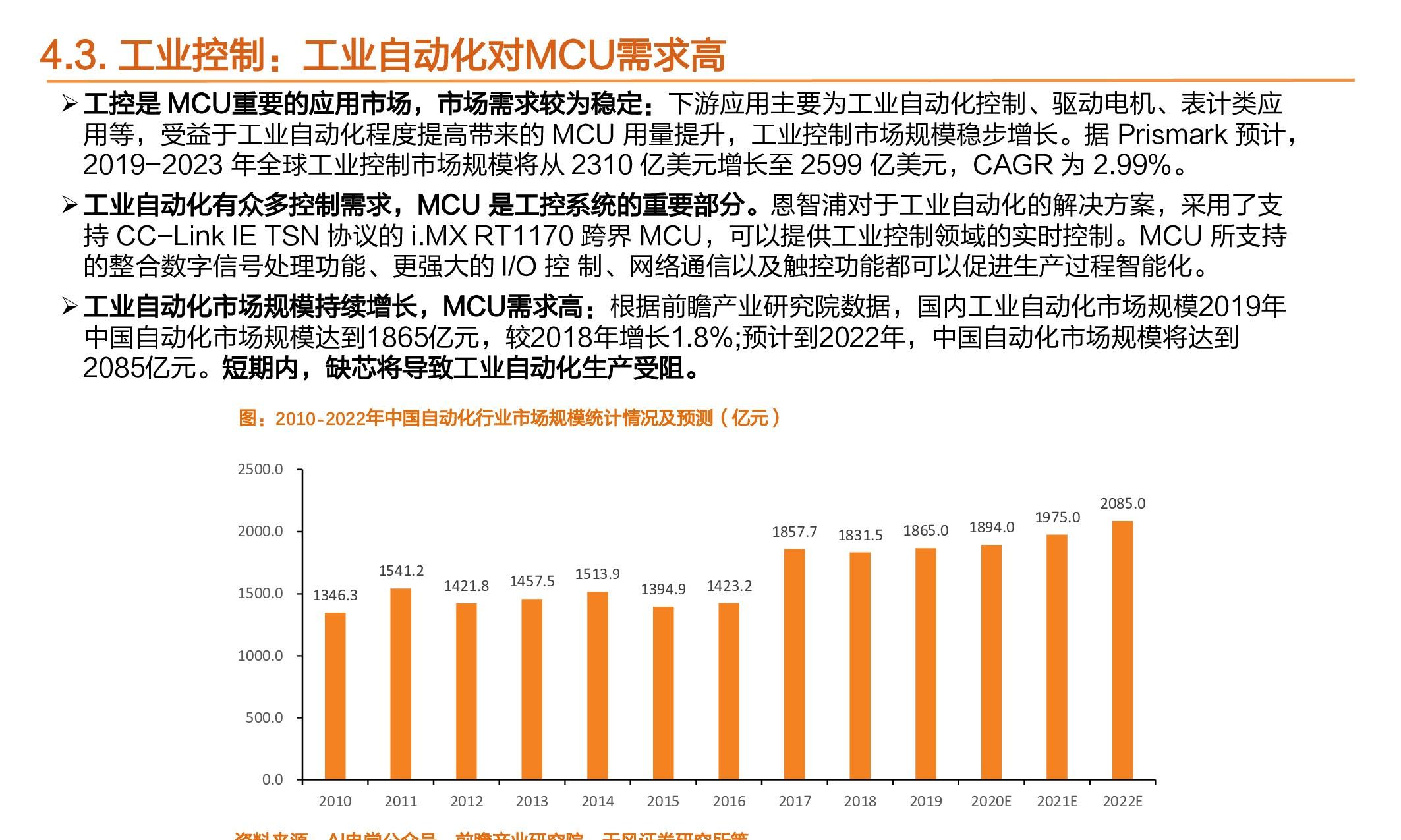

4.5. 工业控制:工业自动化对MCU需求高

工控是 MCU重要的应用市场,市场需求较为稳定:下游应用主要为工业自动化控制、驱动电机、表计类应 用等,受益于工业自动化程度提高带来的 MCU 用量提升,工业控制市场规模稳步增长。据 Prismark 预计, 2019-2023 年全球工业控制市场规模将从 2310 亿美元增长至 2599 亿美元,CAGR 为 2.99%。

工业自动化有众多控制需求,MCU 是工控系统的重要部分。恩智浦对于工业自动化的解决方案,采用了支 持 CC-Link IE TSN 协议的 i.MX RT1170 跨界 MCU,可以提供工业控制领域的实时控制。MCU 所支持 的整合数字信号处理功能、更强大的 I/O 控 制、网络通信以及触控功能都可以促进生产过程智能化。

工业自动化市场规模持续增长,MCU需求高:根据前瞻产业研究院数据,国内工业自动化市场规模2019年 中国自动化市场规模达到1865亿元,较2018年增长1.8%;预计到2022年,中国自动化市场规模将达到 2085亿元。短期内,缺芯将导致工业自动化生产受阻。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」。