2018年8月1日起,个人所得税扣缴客户端升级为自然人税收管理系统扣缴客户端。具体应该如何填写报表,朝税小阳告诉您步骤。

报表填写之基础篇

扣缴客户端最核心的申报表就是《扣缴个人所得税报告表》,另外也包括《限售股转让所得报告表》和《特定行业工资薪金报告表》。

报表填写之《扣缴个人所得税报告表》篇

需进行代扣代缴申报的所得包括:

一、工资、薪金所得;

二、劳务报酬所得;

三、稿酬所得;

四、特许权使用费所得;

五、利息、股息、红利所得;

六、财产租赁所得;

七、财产转让所得;

八、偶然所得;

其中,大部分用户都只需要填写工资薪金所得中的《正常工资薪金》;企业有外籍员工的需要填写《外籍人正常工资薪金》;年终会填写《全年一次性奖金》。部分企业也会填写《劳务报酬》所得。

一、 功能简介

二、数据填写及导入

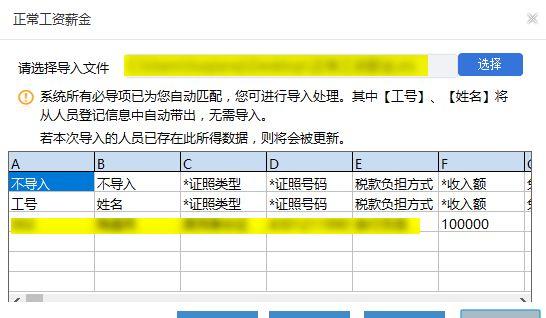

数据的填写方式,与【人员信息采集】功能类似。可以单个人员添加,也可以批量导入。

对于员工数量较多的单位,建议用批量导入功能。

对于已填写的数据,若存在错误需要修改。软件提供了多种方式。

1. 在列表上,直接修改对应的数据即可,修改后自动保存。

2.可以双击需要修改的数据,打开明细界面修改。

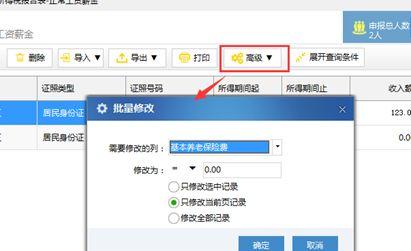

该功能适用于所有用户金额都相同、而需要调整金额的情况。比如,由于养老保险基数调整,所有用户基本养老保险费,需要在原来的基础上加15元,就可以通过【批量修改】功能来实现。

其他查询及高级功能,与【人员信息采集】类似,此处不再阐述。

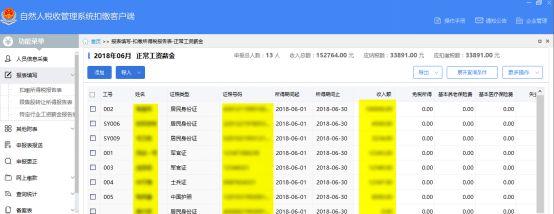

报表填写之正常工资薪金

《中华人民共和国个人所得税法实施条例》规定,工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

《正常工资薪金》是工资、薪金所得的一部分,主要是单位每月发放给员工的工资。

国税发〔2005〕第205号《个人所得税全员全额扣缴申报管理暂行办法》规定,扣缴义务人必须依法履行个人所得税全员全额扣缴申报义务。因此,《正常工资薪金》每月都需要全员申报,对于当月无工资的在职员工,需要进行0申报。

一、简易操作

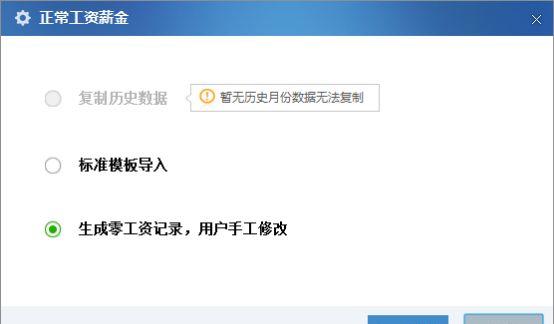

进入【正常工资薪金】时,会弹出一个向导,可按照向导完成本月工资数据的编制。向导中有三种填写正常工资薪金的方式:

1.复制历史月份数据:可以把以前所得月份已申报过的数据,直接复制到当前所得月份申报。该功能适用于员工工资比较固定、前后月份工资数据基本无变化的单位。

2.标准模板导入:在Excel上填写工资数据,通过Excel把工资数据导入到软件中。该功能适用于人员信息、工资数据变动较大的用户。

3.生成零工资:软件会为所有员工生成0工资记录。该功能适用于大部分员工进行0申报的单位。

二、一般操作

【收入额】:对应工资表的【应发工资】。包括单位为员工发放的基本工资、绩效工资、岗位工资、单位内部的奖惩数据等。也包括单位为员工购买的、超过上限标准的养老保险、医疗保险、失业保险、住房公积金等。例如,单位为员工购买的住房公积金为6000元(单位、员工各承担一半:3000元),而本地公积金缴存上限为2076.48元,那么【收入额】中需要在应发工资的基础上加923.52(3000-2076.48)元。

【税款负担方式】:根据《中华人民共和国个人所得税法》规定,个税的纳税人为个人,那么负担方式为“自行负担”。个别单位承诺付给员工的工资是税后工资,那么申报个税时可填写税后收入额,税款负担方式选择“雇主全额负担”,系统会自动把收入额转化为含税收入额。

【免税所得】:《中华人民共和国个人所得税法》第四条规定了免税所得的范围。

一、省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;

二、国债和国家发行的金融债券利息;

三、按照国家统一规定发给的补贴、津贴;

四、福利费、抚恤金、救济金;

五、保险赔款;

六、军人的转业费、复员费;

七、按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费;

八、依照我国有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;

九、中国政府参加的国际公约、签订的协议中规定免税的所得;

十、经国务院财政部门批准免税的所得。

【三险一金】:包括基本养老保险费、基本医疗保险费、失业保险费、住房公积金。填写个人承担、并且不超过限额的部分。如,个人承担部分住房公积金是3000元,当地住房公积金限额是2076.48元,那么住房公积金只能填写2076.48元。

【其他】:其他中包括年金、商业健康保险费、其他扣除等3项内容。

(1)年金,包括企业年金和职业年金,是根据国家有关规定缴付的年金个人承担部分,扣除限额为不超过本人缴费工资计税基数的4%。

(2)商业健康保险费,根据财税[2017]39号,对个人购买符合规定的商业健康保险产品的支出,允许扣除限额为2400元/年(200元/月)。

(3)其他扣除,填写根据相关法律法规可以在税前扣除的项目。填写了其他扣除的,需要在【备注】中注明填写的其他扣除的具体内容。

【减除费用】:根据现行《中华人民共和国个人所得税法》规定,境内普通员工享受的减除费用为3500元/月(10月1日后为5000元/月);兼职律师从律师事务所取得工资、薪金性质的所得,不再减除费用扣除标准,选择“不减除”;对于特定行业中的远洋运输业,可享受特定行业减除标准。

【实际捐赠额】:根据《税法》及《实施条例》规定,个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠。捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。

根据财税〔2004〕172号,过宋庆龄基金会、中国福利会、中国残疾人福利基金会、中国扶贫基金会、中国煤矿尘肺病治疗基金会、中华环境保护基金会用于公益救济性的捐赠,准予在缴纳企业所得税和个人所得税前全额扣除。

【准予列支的捐赠比例】:适用于不超过应纳税所得额30%部分的捐赠,捐赠比例选择0.3;适用于全额扣除的捐赠,捐赠比例选择1.0;当两种捐赠形式都存在时,捐赠比例选择“混合”。

【准予扣除的捐赠额】:当捐赠比例为0.3、1.0时,准予扣除捐赠额由系统自动计算;当捐赠比例为“混合”时,请自行填写数值。但填写的金额不能大于【实际捐赠额】。

【应纳税所得额】、【税率】、【速算扣除数】、【应纳税额】:由系统根据公式自动计算,不允许修改。

【减免税额】:填写根据税法第四条、第五条规定可以减免的税额。

第四条 下列各项个人所得,免征个人所得税:

下列各项个人所得,免征个人所得税:

(一)省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;

(二)国债和国家发行的金融债券利息;

(三)按照国家统一规定发给的补贴、津贴;

(四)福利费、抚恤金、救济金;

(五)保险赔款;

(六)军人的转业费、复员费、退役金;

(七)按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费;

(八)依照有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;

(九)中国政府参加的国际公约、签订的协议中规定免税的所得;

(十)国务院规定的其他免税所得。

前款第十项免税规定,由国务院报全国人民代表大会常务委员会备案。

有下列情形之一的,可以减征个人所得税,具体幅度和期限,由省、自治区、直辖市人民政府规定,并报同级人民代表大会常务委员会备案:

(一)残疾、孤老人员和烈属的所得;

(二)因自然灾害遭受重大损失的。

国务院可以规定其他减税情形,报全国人民代表大会常务委员会备案。

【应扣缴税额】:根据公式自动计算。

【已扣缴税额】:填写财政部门按照《行政单位财政统一发放工资暂行办法》给扣缴义务人单位内的“由财政供养的编制限额内的正式职工”拨发工资时,已扣缴的税额。简称【财政统发已缴税额】。仅由财政统一拨款发放工资的行政事业单位才可填写该项。

重要!会计人必须持证上岗?!否则……

全国会计专业技术中高级资格考试结束!与140多万人竞争,你很优秀……

重要提醒!9月17日清卡截止,这些操作你还不知道吗?

这个证取消啦,会计们不知道多开心!

最新!开票问题全汇集,还不快快收藏~

提醒~税务总局在全国推广这项制度,你还不知道吗?

虚开增值税发票还分“善意取得”?一起了解一下~