一、估值,有一个具体量化的锚点非常重要

企业发展可以分为明确预期期和终值期两个阶段

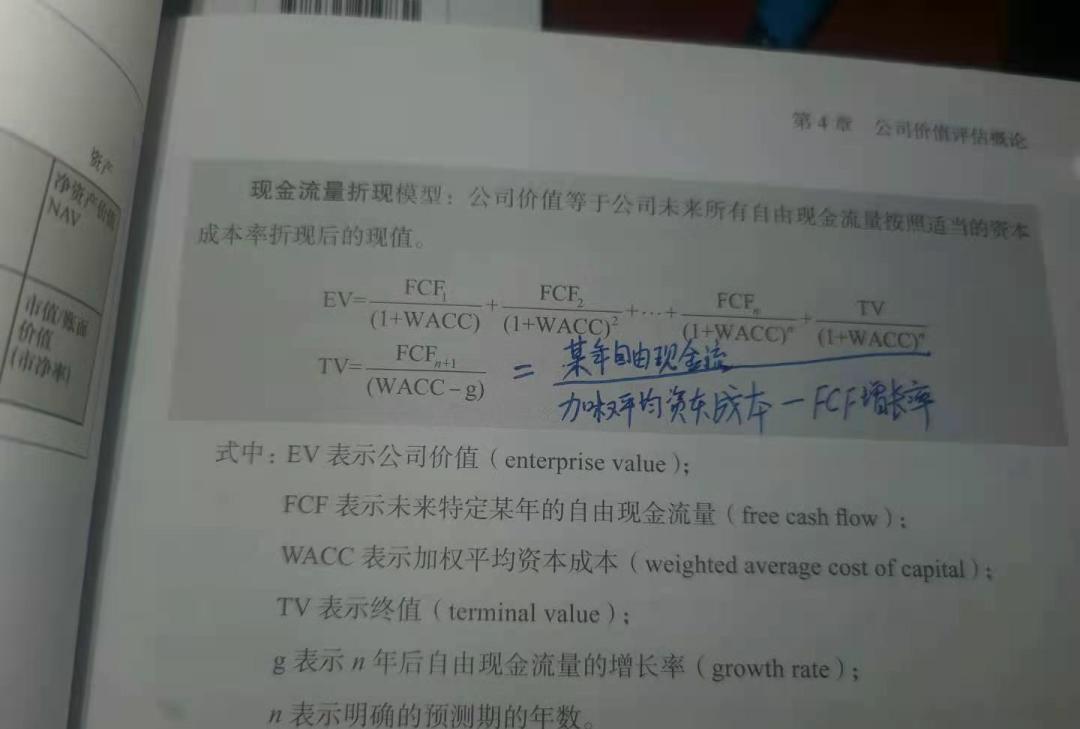

任何企业同人一样,都有生老病死,有其生命周期。而对一个业务,往往可以粗略地划分为快速增长期和永续增长期。快速成长期企业每年的净利润会高速增长,过了快速成长期后进入了永续增长期,如果这个企业还存在,那么往往是一个较为低速的稳定增长。好的企业这个稳定的低速增长期会非常长,世界上历史最悠久的企业已经有上千年历史了。而这个高速增长期往往由其行业特性决定了只有不到10年的时间。如果一个企业进入永续增长阶段,那么他往往是不死也不再快速发展。大量的公司进入永续增长期后不再增长,只维持一个高于无风险收益率的ROE。任何一个企业至少要获得和社会无风险收益率相当的ROE,否则这个企业的资产就应该拿去做无风险理财了。当前中国的无风险收益率大约是4%。对于投资者来说这样没有增长的企业是没有投资价值的,不如选择无风险收益产品。我们要选择的企业,要求这个低速、稳定、长期的永续增长阶段依然要增长。因为投资者购买的是资本化的资产,是按照市值购买企业的,企业家可以拥有一家没有增长的企业,因为企业家是按照净资产购买企业的。市盈率是利润比市值,ROE是利润比净资产。投资回报率用市值而不是净资产做分母,是因为投资者无法按照净资产购买公司,我们不是企业家。市值就是公司能够盈利的净资产的资本化。从企业价值估算的角度看,企业发展也可以分为两个阶段,准确估算阶段和模糊估算阶段,和快速发展期与永续发展期相对应。DCF可以简化地用“准确估算阶段 模糊估算阶段“来计算。书上叫做明确预测期和终值期。按照两阶段对企业价值计算的方法:我们可以粗暴假设明确的预测期为3年,第三年后进入终值期。实际计算结果可以看出公司价值的主体部分是终值期的价值。具体公式为:终值期价值 = 某一年自由现金流 / ( 加权平均资本成本 – 终值期自由现金流增长率)加权平均资本成本(WACC) 的计算方法是 “无风险利率 风险溢价”,我们对于风险溢价也粗暴地约等于无风险利率。即:WACC ≈ 2 * 无风险利率因此再度简化:企业价值 ≈ 终值期价值 = 终值期一年的自由现金流 / (2* 无风险收益率 – 终期自由现金流增长率)有了上面的公式,我们只需要逐个求出各个因子的值,就可以计算出一个企业价值的数了。三、DCF模型如何实践应用

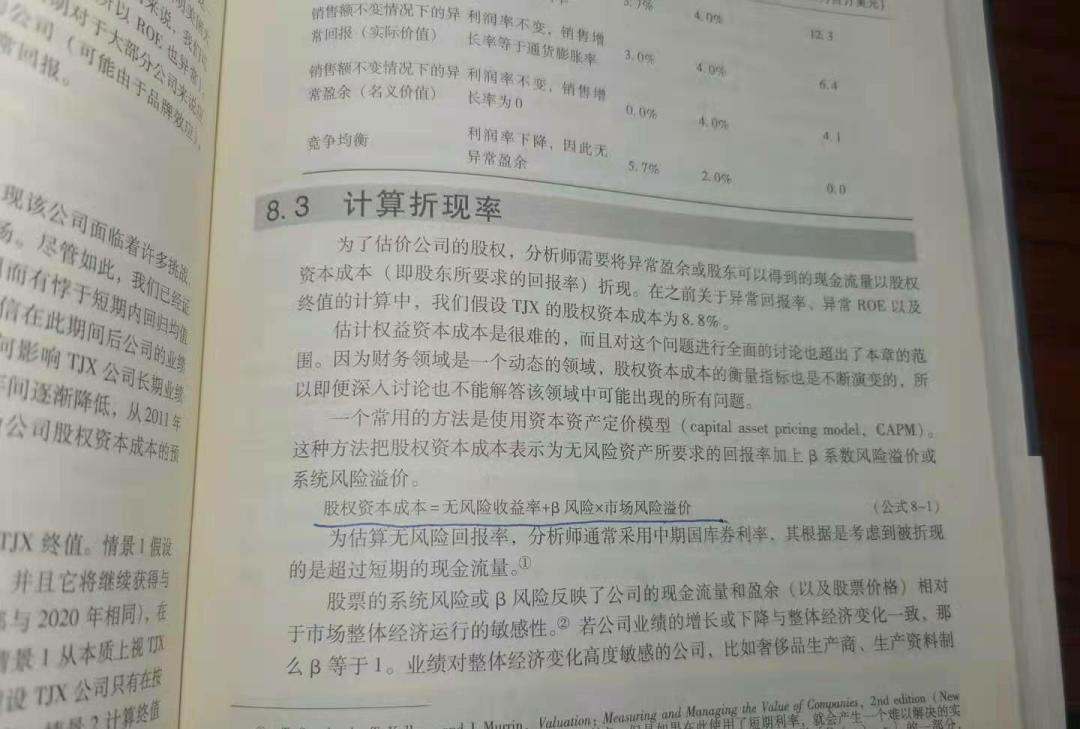

我们接下来就来拆解这几个概念,有些是不加论证的常识,有些是一些带有一些主观的假设。需要构建这么几个概念:无风险收益率、市盈率、投资收益率、基准收益率;1、无风险收益率。社会有一个无风险收益率是相对固定的,一般选取长期国债利率,比如当下可以认为是4%。这个收益率可以认为是没有任何风险的。市盈率是投资收益率的倒数,因此说投资收益率降低就是说市盈率升高。格雷厄姆和巴菲特都提出,投资收益率应该高于无风险收益率的2倍,这应该是我们投资的底线目标。2、设定一个基准收益率。长期来看必须高于无风险收益率,作为平均资本成本,也作为了折现率

如果把股票市场看做一个整体,那么多个理论研究和数据统计都证明了股票市场的长期收益率是高于债券、黄金、房产等资产的。巴菲特的比较基准是标普500指数,那么我们可以用沪深300指数作为基准。网站上每天会公布沪深300的PE和PE百分位,按照这个PE做倒数就能算出沪深300的投资收益率了。可以用沪深300的市盈率倒数,作为一个基准收益率。我们投资个股应该只选那些收益率高于这个基准的。当前(20210209)沪深300的PE为17.09,计算倒数可以得出收益率为5.85%。那么当前的收益率基准可以认为是5.85%,注意这不是无风险收益率,而是基准收益率。沪深300指数盈利的增速理论上应该和名义GDP的增速接近,如果市值不变,那么会推动PE的降低。因此只要我们的国运还在,没有出现某些国家的GDP负增长或者不增长,那么沪深300可以作为一个投资收益率的比较基准。基准投资收益率应该比无风险收益率高多少呢?3、基准投资率应该约等于无风险收益率的2倍

首先,股票市场的收益率等于无风险收益率外加风险溢价。

股票市场作为一个整体虽然投资收益率是高于债券的,但是分布却是非常不均衡的,有大量的公司在干着价值毁灭的事情。这样的公司的投资价值是负值。这种不均衡体现为一种风险,在学术上用一个希腊字母β来表示。前面我们说了用股票整体作为基准收益率应该是大于无风险收益率的,公式里WACC等于无风险收益率加上β系数。根据历史数据来看β系数的值长期来看和无风险收益率是不相上下的。因此WACC的值大体上等于无风险收益率的两倍。

其次,多位投资大师都有投资收益率应该为无风险收益率一倍的表述

格雷厄姆、巴菲特等大师在不同的场合都多次提到过,股票收益高于几乎没有风险的债券的收益率,是因为股票承担了一定的风险。格雷厄姆说过“把AAA级债券的资本化比例提高一倍,可以适当抵销优质股票和债券之间存在的风险差异”。这里的AAA级债券就是指那些评级最高,违约不还款的概率最低的优质债券。再解释一下资本化,前面讲过企业家可以按照ROE购买净资产,保持一个无增长的高于无风险收益率的ROE就可以。但是投资者必须按照市值来购买资产,多支付的这部分就是风险溢价。把资产的盈利能力资本化,就形成了市值。普通投资者在市场上购买资产往往要按照市值来买,因为你在市场上购买资产必须要支付溢价。优质债券的资本化比例提升一倍,就是说债券的价格提升了一倍,那么他的风险相当于一个优质股票。也就是说优质股票的收益率相当于优质债券的两倍。把债券的价格提升一倍,会导致债券的收益率变成原来的一半,这个时候债券的风险和股票就相当了。因此我们选择用无风险收益率的两倍作为基准收益率,这不是一个严格的理论推演,而是一个近似的估算假设,我们只需要知道这个近似的估算假设与严格的理论推荐结果相差不大就可以了。巴菲特说生意的回报取决于净资产回报率与增量资本回报率。低于无风险收益率2倍就不值得投。我们可以推出股票买点为收益率高于无风险收率两倍,没有一倍以上空间就不值得做。最后得出,基准收益率、WACC、折现率,都等于无风险收益率2倍还记得吗,前面说我们用 2倍的无风险收益率来代替了WACC,这里又用2倍的无风险收益率代表了基准收益率。同时既然我们认为收益能达到这个基准收益率,那么对于未来的价值就应该以这个数值来进行折现。所以就有了:基准收益率 ≈ WACC ≈ 折现率 ≈ 2 * 无风险利率因为我们投资的目标是两倍的无风险收益率,因此未来价值的折现率就是2倍的无风险收益率。我们也可以理解为优质股票的收益率应该是优质债券的两倍,也就是说优质股票的收益率应该是无风险收益率的两倍。我们既然有这个两倍的收益率,怎么对于未来价值的折现,必须使用2倍的无风险收益率来作为折现值。四、公司估值实用公式及举例

有了上面的假定,估值公式就简化成了:公司价值 ≈ 第三年净利润 / 无风险收益率我们前面还说过,风险收益率的倒数就是市盈率,因此我们就是看第三年的市值公司价值 = 自由现金流 / (折现率 – 无风险收益率)≈ (第三年)净利润/无风险收益率

我们把自由现金流替换成净利润,再把WACC替换成折现率,公司的估值公式就变成这个样子了。要求的企业永续增长率等于无风险收益率,回报率(折现率)等于无风险收益率的两倍。简化为第三年未折现的无风险增长率的倒数作为市盈率计算市值无风险收益率的倒数就是市盈率,这个公司又回到了 市值 = 净利润 * 市盈率了。这个公式是由金融学上的一个结论外加我们的简化假设构成,饶了一大圈似乎回到了这个常识。举个栗子举例来自唐朝的说明文章,直接copy过来

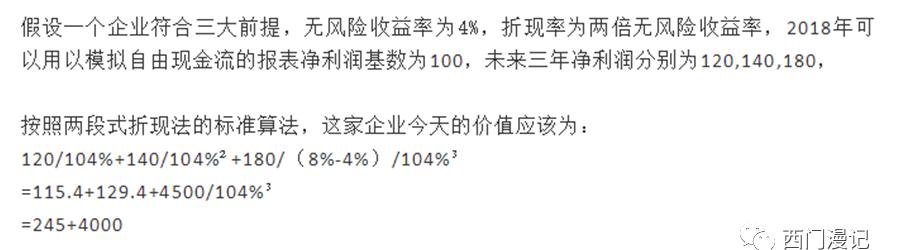

这里最后的180/(8%-4%) 为第三年自由现金流为4500元,这就是终值期的自由现金流,而除以 104%3 为折现,基本上不影响。

可以看出,对于企业价值最重要的就是终值期的价值,前面明确预测期的值和总的价值不在一个数量级上,因此可以忽略掉。五、投资中的应用,对估值的使用方法

我们计算出了估值的大概量值,但是人会犯错,因此需要安全边际。格雷厄姆的安全边际是分散,加低价。我们用低价购买价格打对折,理论上就可以期待未来三年能够获得翻翻的收益。具体地,未来3年企业的价值“应该”是25倍PE。那么我们看看未来3年25倍PE的市值是否满意,这还不够,应该设定下限是15倍PE,如果15倍PE我们都能满意,那么这笔投资大概率就会另我们满意。而如果今年的PE已经到了50PE,那么未来三年大概率会回到25PE,即使净利润有增长,那么市值也有很大概率比无风险利率高不了多少,因此这个公司不值得按照这个收益率持有了。还有是估值超过了3年后合理估值的1.5倍,也预期收益率不值得持有了。即使按照25%的增长率(对于竞争力稳固的成熟企业已经是非常高的了),三年收每股1元变成每股1.95元,按照25PE的价值是48.75,价值的1.5倍是73元。今天卖出是50元,买成理财三年后是56元。两个方法得出了不同的卖点,但是25%的增长率实现是有挑战的,是个概率。因此选择较低的当年50PE的方法。低估均值回归类企业,如果是低增长企业,用1.5倍三年后合理估值。公司市值能够达到15倍PE的情况是不太容易出现的,因此可以在在15~25PE之间就开始购买。注意这里的PE依然是按照三年后的净利润计算的。我们要求企业的净利润能维持一定的增长,未来3年增长哪怕只有5%,3年增长16%。当前15PE,三年后25倍PE就可以翻倍。总结一下,估值和判断体系:

按照三年后15~25倍PE卖出可以赚一倍的思路来选择目标可投资企业:三年后合理估值15~25PE,原因如下:1.用第三年企业净利润近似自由现金流,按照无风险收益率确定应该的市盈率2.当前社会无风险收益率是4%~5%,因此市盈率应该在20~253.由于企业需要经营开支,有经营风险,因此增加安全边际,选择三年后PE15~20举例来说:腾讯预估2021年的利润是1450,三年后2023年利润是2200,那么三年后的合理估值是2200*30 = 66000亿人民币,买点应该是66000/2 = 33000亿人民币。而卖点为第一种方法:66000 * 1.5 = 99000人民币第二种方法:1450 * 50 = 72500人民币,选低的值就是72500人民币换算成港币,买点是40000港币,卖点是87000港币。六、企业估值模型的大前提必须清楚,投资有不同的风格,同样的风格下有不同的估值模型,每种模型都有自己适应的企业类型。这套估值模型尤其要对适合的企业类型才能有效。对于能力圈内的公司,应该能估算出一个自由现金流。能力圈内的公司,还要能对行业发展的驱动力和态势有一个判断。使用方法的前提:1、是否不依赖额外投入就可持续,必须是长期存在的企业。排除生命周期比较短或者无法确定的企业。因为无论什么数值都是瞎蒙。2、利润为真,必须能获得大量现金。利润含金量低于100%,可以调低PE,利润含金量低于60%没有价值,排除利润含金量低的企业。3、企业会不会增长,企业的产品或服务会不会越来越强大。可以将成长看做价值的安全边际,按照不增长出价。前面说了永续增长率要高于无风险收益率,低于无风险收益率的要排除。4、以无风险回报率对应的PE倍数,高杠杆打七折。高杠杆是指有息负债占总资产超过70%的企业。要以三年后10.5倍PE卖出就能赚100%。估算出三年后的真实净利润,按照15~25PE算总市值。对照当前市值看是否满意。定价的错误只要确定性够高,就会被资本利用足够高的杠杆抹平。这套体系能产生的收益:个人投资者的投资收益预期,这种估值方法的收益率为12%~26%三年翻翻,是年化26%,更高的长期记录人类没有。凡人的目标定在长期年化12%就满足,当前无风险收益率是4%,基准收益率是8%,我们通过自己的努力获得12%以上的收益,如果运气好就获得26%的收益,刚好三年翻一番。