组织结构大幅调整,软件及服务业务战略地位显著提升。联想的软件及服务业务,会成为AWS一样的爆款业务吗?

早在两千多年前,北极星就成为了人类社会指引方向的重要坐标。古埃及人利用北极星建造了金字塔,欧洲航海士将北极星当成是引航的灯塔,无论旅人如何迷茫,北极星都能告诉他们方向,指引他们不断向前。

在企业管理中,其实也存在着这样一个坐标——增长北极星,它就像闪耀在星空中的北极星那样,时刻指引着企业发展的方向。增长北极星既可以是一项指标,也可以是一种新业务,它开启了企业的成长之路。

Facebook、LinkedIn、Airbnb等硅谷巨头都是在找准增长北极星指标后,才开始飞速成长;亚马逊、苹果也纷纷在发掘云计算、手机业务后,才成为全球龙头。

与这些巨头类似,联想集团(00992.HK)似乎也找到属于自己的增长北极星。在联想集团刚公布的2020/21财年(截至2021年3月31日)财报中,软件及服务业务录得同比40%的高速增长,并且从4月1日开始成为独立的业务集团,战略地位显著提升。

放眼未来,在传统智能硬件持续景气的大背景下,软件及服务业务有望成为联系集团新的业务增长点,很有可能成为继智能硬件业务、基础设施业务后,联想业绩的增长第三极。

01十年最快增速

在疫情爆发和地缘政治动荡的大背景下,联想集团再度刷新了财报的历史纪录。

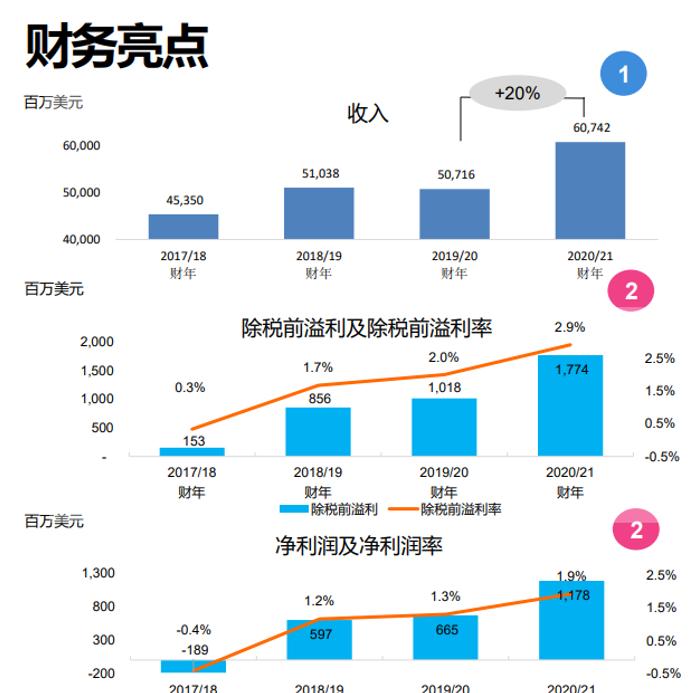

2020/21财年财报显示,联想全年营收达4116亿元,同比增长19.8%,整体营业额较去年同比增长近700亿元;税前利润和净利润分别达120亿元和80亿元,同比增速均超过70%。

尤其在刚刚过去的第四财季中,联想创下1060亿元的营收纪录,同比增幅达到惊人的48%,创下十年来的最快增速。单季税前净利润和净利润录得为25.8亿元和17.6亿元,分别是上年同期的5倍和6倍。

无论是营收规模还是盈利能力,联想集团都在过去一年发生了质的变化。

透视年报,可发现联想业绩的崛起并非源自单一业务,而是各条业务线的全面爆发。

具体来看,2020/21财年联想三条业务线智能设备业务集团、数据中心业务集团、软件与服务业务集团分别录得营收3687亿元、429亿元和330亿元,各自同比增长20%、15%和39%,新业务线软件与服务业务集团的增速是集团整体增速的2倍。

从各条业务线的增速中我们不难发现,软件与服务业务集团是过去一年联想集团的最大亮点。尤其是包括设备即服务、基础设施即服务在内的运维服务营业额年比年同比增长近一倍,达到91%;解决方案服务业务的营业额年同比则增长了65%,联想集团的智能化转型已经成效初显。

传统智能设备业务集团继续稳步增长,个人电脑业务和移动业务都有着不俗的表现。联想个人电脑销量正在以超过大市的同比增速巩固冠军地位,平板电脑、Chromebook和显示器等细分业务则继续保持高速增长。

在Gartner刚刚发布的《全球供应链Top 25》榜单中,联想集团成为唯一入选的中国高科技制造企业。这份榜单主要从三个层面进行评选——目标驱动型的企业、客户驱动的业务转型和数字化优先的供应链。

移动业务方面,联想创造了并购摩托罗拉移动以来的利润新高。受益于准确的国际战略布局,联想移动业务迅速从疫情影响下恢复,第四财季录得1.4亿元的税前利润。在全球多个主要市场,均录得超高增速:北美增长111.8%,欧洲市场增长238.3%,亚太市场增长261.6%,印度市场增长294.2%。

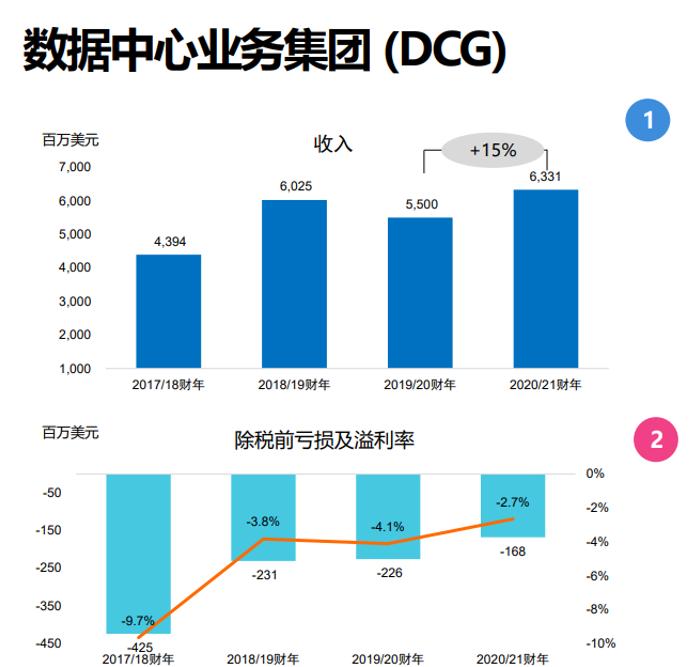

最后,联想数据中心业务虽然营收增速略低,但同样刷新了历史新高纪录。尤其在第四财季,数据中心业务营业额达到108.9亿元,同比猛增32%,连续第五个季度高于市场平均增速。目前数据中心业务的税前亏损比例已经收窄至2.7%,同比改善1.4个百分点,距离盈利近一步之遥。

纵向分析,在此前两个季度的联想财报中,我们曾明确指出联想的基本面已经全面反转。本季度联想集团的表现再度向市场证明,确立软件与服务业务这个增长第三极后,联想即将进入发展快车道。

02面向新需求

过去一年,科技行业几乎遭到重构,这孕育了很多机遇,也遭遇了不少挑战。疫情催生了更多的新需求,如远程工作、线上学习、居家娱乐成为新的风口;同时,新的需求也让信息基础设施升级迫在眉睫,各行业都面临由新需求传到的智能转型中。

行业新的增量由此产生。为了更好的拥抱变化,提升公司的核心竞争力,联想集团在今年2月进行了全新的组织架构调整,成立了全新的业务集团。

调整之后,联想集团的业务线将分为三部分:即专注智能物联网的IDG智能设备业务集团、专注智能基础设施的ISG基础设施方案业务集团、专注于行业解决方案的SSG软件与服务业务集团。

新推出的软件与服务业务集团将整合联想集团全部的服务团队与能力,业务涵盖行业智能解决方案、设备服务、运维服务和设备即服务(DaaS)业务。

不同于传统硬件业务和基础建设业务,全新成立的软件与服务业务集团将致力于“软实力”,而这也是过去联想的“软肋”。战略聚焦后,业务和基础建设业务有望成为联想的增长北极星,开启业绩增长的第三极。

虽然软件与服务业务集团是刚刚成立的新集团,但其前身却历史悠久,早在1999年公司就成立联想研究院,深度研究行业赋能与数字化转型。

一直以来,联想要做的事就是把传统企业间系统进行连接,让他们逐渐数字化,同时还会对非结构化的数据进行采集,然后进行分析产出价值,应用于企业日后的运营与发展中。

通过数据采集、数据传输、数据处理、价值挖掘的介入,联想已经在多个产业形成了丰富的客户积累。东风、潍柴、北汽、平安银行、北京气象局、国家医疗保障局、新东方教育等100多家中国核心工业企业都已经成为联想集团的合作伙伴。

5月20日,联想软件与服务业务再添重磅客户,联想与天津市政府签署了“十四五”时期的战略合作协议,将发挥自身在智能化转型实践过程中建立起来的技术和服务能力,助力天津的“制造业立市”和“数字天津”建设。联想能够获得天津政府的认可,足以证明公司软件与服务业务的竞争力。

从财报中软件与服务业务的高增长来看,这块业务实际可以理解成是一个增量业务,企业数字化转型的大趋势下,联想集团持续聚焦产业赋能的坚持很有可能迎来回报。

基于此,我们认为软件与服务业务将成为未来数年内联想集团的业绩核心看点之一,它有望成为联想业绩增长的第三极。

03并非空中楼阁

联想重注软件与服务业务,这或许是长期股价走势的转折点。

从资本角度分析,任何一家公司股价上涨都由双重因素构成:一是业绩因素,二是情绪因素。软件与服务业务不仅在财务层面推动股价上涨,更从根本上重构了联想集团的传统投资逻辑,给投资者带来了丰富的想象力。

众所周知,联想是全球最大的PC厂商,在Canalys发布的2021年Q1全球PC出货量统计中,联想以2040万台位列全球第一,市场占有率高达24.7%。同时联想智能手机在拉丁美洲继续取得良好市场表现,联想在整个拉丁美洲的份额首次突破20%,达到20.9%。

相信没有投资者会质疑联想集团的硬件实力,但超强的业绩表现却让资本市场的预期被大幅抬高,即使业绩超出了预期,对于股价的带动作用也十分有限。

与之相反,市场对于软件与服务业务了解并不多,市场也没有给这块业务很高的预期,很容易就可以获得意料之外的结果。如果说之前投资者将联想定义为一家以硬件为主的公司,那么在成立软件与服务业务集团后,联想集团的“软实力”将会显著提升。

联想集团的软件与服务业务并非空中楼阁,而是建立在冠决全球的“算力”基础上。多年来,联想服务器满意度和可靠性排名第一,获得196项服务器性能测试记录第一。荷兰全新的国家级超级计算机集群也正是由联想打造。预计交付后将达到每秒1.4亿亿次浮点运算能力,成为全荷兰最强大的超级计算机。

这其实与当初亚马逊孵化云计算业务很像。在早期,亚马逊其实并不具备企业服务的经验,但数十年基于电子商务平台的基础设施优化和改进,让亚马逊开创了一套独有的软件和服务基础。

正是基于这一稳定的框架基础,亚马逊才形成了一个巨大的开发者生态,并逐渐将AWS推向全球。如今,AWS云计算业务成为亚马逊的估值基础,股价也随着云计算业务的放量而水涨船高。从某种意义而言,联想的软件与服务业务同样具备业务爆发的潜质。

从财报来看,软件与服务业务成为增长第三极,双倍于集团整体的增速带动公司业绩正向增长,这本身就有望推动股价的上涨。从情绪面分析,软件与服务业务较快的增速可以提升投资者信心,改变过去对于联想集团的错误印象。

除此之外,隐藏在软件与服务业务背后的则是单独分拆的预期,如果未来软件与服务业务真的能够独当一面,从集团拆分独自上市,那就有望成为联想集团未来股价的又一核心推力。

联想发展的新篇章,或许就将从这份财报开启。