股票多空策略(Equity Long/Short)是一种在投资组合中同时持有股票多头和空头仓位的投资策略。

自1949年Alfred Winslow Jones设立全球第一只对冲基金起,股票多空策略已有69年的历史,至今策略管理规模在海外对冲基金策略中占比达到21%,稳居全球对冲基金各大策略之首。成熟市场的股票多空策略长期年化收益可达9%左右,波动率仅为7%左右,夏普比例可超过1。

股票多空策略具备显著的策略优势,通过同时持有多头与空头头寸,可赚取个股上涨与下跌带来的双倍阿尔法,在熊市依然获得稳健的正收益、在熊市及震荡市中可大幅跑赢同期市场,此外,通过加杠杆的方式也可大幅提升资金利用效率。

在国内市场中,由于受到对冲工具的限制,绝大多数多空策略管理人实质上属于股票多头策略,仅辅之以少量股指期货对冲控制风险,或归属于量化中性策略。因此,纯粹的主观选股的股票多空策略管理人具有非常强的稀缺性。

股票多空策略介绍

股票多空策略的最早目的是对冲市场风险,其创始人希望弱化择时风险,依靠选股能力赚钱。随着多空策略的投资目标与操作方法不断丰富,多空策略逐渐分化出子策略。

目前,最常见的分类方式是按净敞口分类,净敞口接近0的为市场中性策略(Market Neutral),0-100%之间为无杠杆多空(Long Short),100%及以上为杠杆偏多策略(Long Biased)。这个分类方式可以比较清楚地体现不同投资者的收益、风险目标。

市场中性策略(Market Neutral)的目标是严格控制组合收益与市场波动无关。海内外绝大部分市场中性基金采取量化模型保证β接近0并使组合α尽量高。这种策略可有效控制风险,但由于无法获取β对应收益,在市场趋势性向上行情明显时相对收益较少。在各机构分类时,一般认为净敞口在正负10%之间的属于市场中性策略。

杠杆偏多策略(Long Biased)目的则是以高于市场的风险产生更高收益。这种策略通过加杠杆使净敞口放大到100%或以上,可在明确判断个股或市场走势时放大收益,但也需要承受高杠杆带来的高风险。通常认为净敞口60%以上且有一定空仓比例的产品为杠杆偏多策略。

此外也有净敞口保持负值的偏空策略基金(Short Biased),典型代表如浑水基金等,但在长期来呈上升趋势的市场中,仅有少数偏空基金生存下来。

股票多空策略也可根据对冲手段分类,可分为个股做空和股指做空两类。二者最大的区别是个股对冲可以在对冲市场风险同时额外增加α收益,而股指做空更多时候主要是起到对冲市场风险作用。

进一步,个股做空又可以分为配对交易(Pair Trading)和一篮子多/空头,做空指数则可分为完全对冲和不完全对冲。

所谓配对交易是指,采取分别做多和做空同一行业内分别处于上升期和下降期的企业的方式,这样只要两者之间的相对收益可以确定,即可获得正收益;也有些基金做空时不考虑多头的情况,多头和空头相对独立,空头单纯获取做空带来的α收益。从做空工具来看,个股做空可通过融券、收益互换、个股期权等;股指做空可通过股指期货、股指期权等方式。

从风险角度,空头可以对冲市场风险,弱化了对择时的要求,投资者可主要依靠选股获利。此外,加杠杆的多空策略可使总头寸增加,提升资金使用效率。

海外股票多空策略介绍

▍整体发展情况

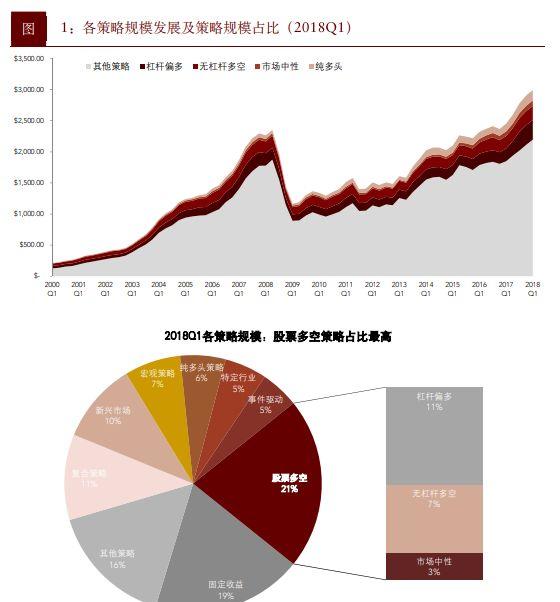

现今股票多空策略仍是使用最广、规模占比最高的对冲基金策略。在Barclay Hedge统计的5837只对冲基金中主要使用该策略的基金数量达1354只,管理规模达 6300亿美元,占比21%。

▍收益风险特征

成熟市场中,股票多空策略具有高收益、低波动、低回撤和高夏普的特点,长期来看收益、风险指标表现均超过市场和对冲基金平均水平。

子策略中,股票杠杆偏多策略、无杠杆多空策略的长期收益显著高于市场,位居主要策略前两名,年化收益分别为9.4%和8.9%;市场中性策略在收益方面表现中等,年化收益5.2%。此外市场中性策略和多空策略的波动和回撤远低于市场和对冲基金平均水平。市场中性策略和多空策略的夏普率超过1,在各大主要策略中前两名。

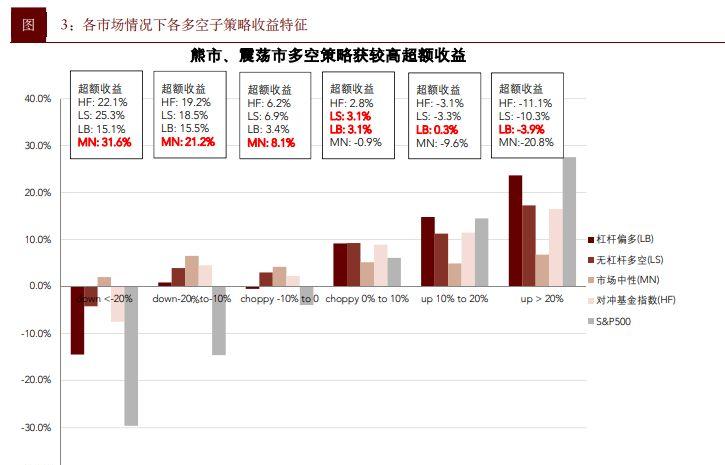

股票多空策略在熊市、震荡市行情下收益表现远超对冲基金平均水平,可获得较高的超额收益,有效抵御下行风险。在牛市时虽不及指数收益,但也取得较为可观的正收益。

我们按指数的一年滚动收益下跌幅度划分市场环境(熊市、牛市、震荡市),则可更为直观地看出股票多空策略在熊市与震荡市下的优势(图3)。

具体到子策略,无杠杆多空策略在牛市、震荡市情况下与对冲基金平均表现接近,但在极端恶劣的市场环境下对冲效果明显好于基金平均水平。杠杆偏多在牛市情况下明显好于基金平均水平,在震荡市和下跌行情中处于劣势。市场中性策略对冲下行风险能力很强,下跌时逆势上涨的幅度最大,而在牛市行情下明显落后于基金平均水平。

国内股票多空策略现状

▍整体发展情况

国内最早使用多空策略的是少数证券私募设立的海外美元基金。2010年开放股指期货交易后,国内多空策略的基金才形成一定规模。

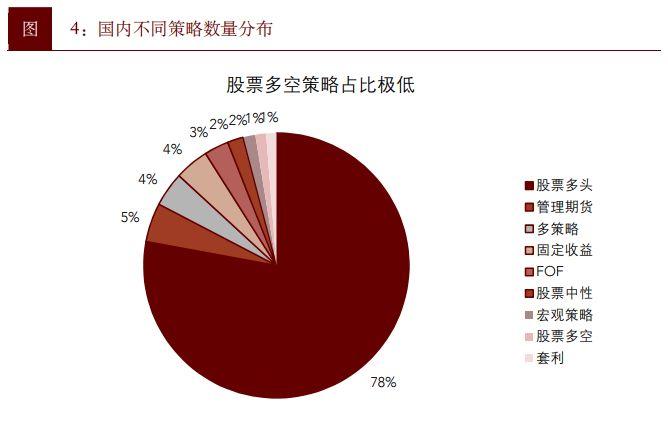

目前私募基金中股票多空策略的数量和管理规模依旧较小,相比于海外尚处于发展初期。截至2018年7月,市场运作中的10681 只私募基金中只有140只以股票多空策略为主,在各类策略中占比最低。相比之下国内市场仍以股票多头策略为主,其数量(8320只)和管理规模远高于股票多空策略位于所有策略之首。

股票多空策略规模受限的重要原因是,国内市场做空工具种类少、操作难、成本高。当前国内的做空方式有股指期货、收益互换和融券等。

股指期货是国内私募中使用范围最广的做空工具,但目前仍存在保证金高、负基差、交易手数限制等问题;此外中国股市多为单边市场,对冲空间较小。不过今年以来基差缩小,且证监会表态恢复股指期货常态化交易,未来形势向好。

收益互换:国内较为常用的做空工具。私募支付一定固定成本,并从券商处获取浮动的个股做空收益。目前固定成本一般为8-9%,初始保证金比率一般为30%~50%。

融券:国内私募的海外基金做空以融券为主。但在目前国内市场操作不便,主要的问题是券商提供的券量、券种往往有限,私募的融券需求难以满足。另外国内融券成本较高,年化成本一般在10-11%之间。

▍收益风险水平

长期来看,国内股票多空策略具有长期收益较高、低波动、低回撤和高夏普等特点,收益、风险指标表现均超过市场指数。具体来看,近五年年化收益分别为9.2%,超额收益1.6%;夏普率达0.78,超过市场夏普率0.25。

国内的股票多空策略在熊市、震荡市情况下收益可大幅跑赢股票多头策略,获得较高的超额收益。

我们按指数的一年滚动收益下跌幅度划分市场环境(熊市、牛市、震荡市),则可更为直观地看出股票多空策略在熊市与震荡市下的优势。

具体到子策略,股票多空策略在熊市、震荡市的市场环境下的收益可获得较高超额收益,明显高于多空策略和股票基金平均水平。

总结与结论

股票多空策略是在投资组合中同时持有股票多头和空头仓位的投资策略。由于允许做空,相比股票多头策略有着收益机会更大、下行市场获利、对冲市场风险、资金利用率更大等优点。

股票多空策略在海外市场是历史最悠久、使用数量最多、管理规模最大的对冲基金策略。长期来看,具有稳定较高的收益(年化收益约9%)、低波动、低回撤,夏普比率超过1;在震荡市和熊市情况下可获得较高的超额收益,表现远好于其他策略。

在国内,由于做空工具的限制,股票多空策略还处在初步发展阶段。其长期收益、风险表现优于股票多头和市场水平,在震荡市和熊市情况下可获得较高的超额收益,表现远好于多头策略。

本报告摘自:中金公司财富研究2018年8月22日发布的《证券私募月报:股市震荡分化,管理期货策略领跑》

联系人李卓S0080116080057

联系人张雨嘉S0080116040012