房贷计算公式,看了你就会!

银行不是慈善机构,贷款给你买房,是要收取利息的。如果不用收取利息的话,那么算法很简单,比如买100万的房子,首付3成,贷款就是70万,还30年,那每个月还款就是70万除以30,再除以12,每月还款1944.45元。

正因为银行不是慈善机构,要收取利息,所以房贷计算也就变得复杂起来。

房贷的还款方式有两种,等额本金和等额本息。

1、等额本金

等额本金的计算方式相对比较容易,还是以买100万的房子为例,首付3成,贷款70万,那么每月所还月供,就是本金和利息之和。本金不变,每月1944.45元;利息就是未还本金一个月所产生的利息。假如按基准4.9%计算,月利息就是0.4083%,第一个月利息是2858.33,第二个月未还本金的利息就是70万减掉1944.45元后的利息,是2850.39元……

细心的朋友想必已经发现了,每月月供的差额是固定的,就是1944.45乘0.1083%,等于7.94元。

我们今天主要想说的,是第二种方法:等额本息的计算方式。

2、等额本息

这种方式还款简便,前期还款压力相对等额本金来说较小,每月固定金额还款。但是月供的计算比较复杂,因为等额本息的房贷计算方式是按照复利计算的。

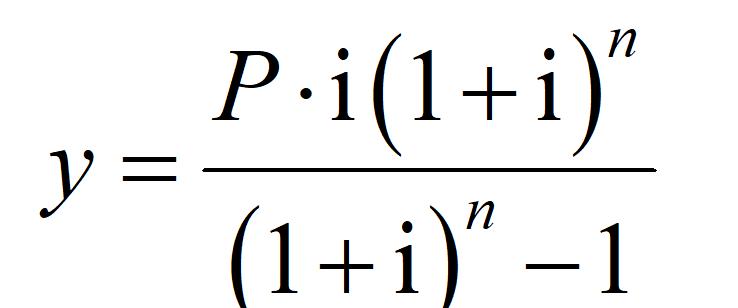

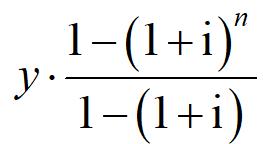

我们假设贷款金额是P,月供是y,贷款月份数是n,月利率是r。

那么第一个月的利息就是y(1 r),第二个月的利息就是y(1 r)2,以此类推,第n个月的利息就是y(1 r)n。

言归正传,我们先说等额本息的月供计算公式,就是下面这个

其中

y:表示月供,是月字的首个拼音字母;

P:表示本金,假如你贷款100万,30年,P就是1 000 000;

i:表示月息,假如你商业贷款基准(4.9%)上浮10%,i=4.9×(1 10%)÷12=0.449167;

n:表示月供的期数,假如你贷款30年,一年12个月,月供期数就是360。

详细推导过程如下:

有数学恐惧症的可以绕过。

下面说下这个公式是怎么推导出来的,这当中要用到一个公式,等比数列求和公式(我附到后面再说)。

我们假设S表示本金利息和(即本息),P表示本金,y代表按揭者每月要偿还的等额月供,

那么根据复利公式,银行要获得的本息为

S=P×(1 i)n

按揭者每月要偿还的等额月供也要计息,每个月产生的月供及月供的复利利息

第1个月y×(1 i)n-1

第2个月y×(1 i)n—2

第3个月y×(1 i)n–3

第4个月y×(1 i)n–4

…

第n个月y×(1 i)0=y

这些月供、利息和也要等于银行的本息S

S= y×(1 i)n-1 y×(1 i)n—2 y×(1 i)n—3 … y×(1 i)2 y×(1 i) y

=

= P×(1 i)n

以上就是详细推导过程。

下面要总结终极大法了:

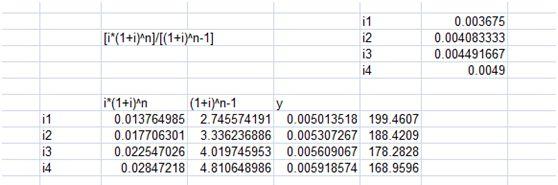

假如基准年利率是I,月利率是i,那么基准0.9、1、1.1、1.2倍分别是i1、i2、i3、i4。贷款总额大致是月供的199/188/178/168倍,

——约等于200倍(9折利率)

——190倍(基准利率)

——180倍(利率上浮10%)

——170倍(利率上浮20%)

下面要公布魔法公式了!

如果是9折基准利率,月供=贷款总额/200

如果是基准利率 ,月供=贷款总额/190

如果是1.1倍基准利率,月供=贷款总额/180

如果是1.2倍基准利率,月供=贷款总额/170

月供计算实例:

比如说利率上浮10%,贷款30年等额本息,月供就是100万除以180,每月还款5555.56元。

奇迹发生了,我们的魔法公式计算的是5555.56,实际上月供是5609.07,相差仅仅54元,是不是算的很准?!

当然,这个魔法公式还可以根据你的月供承受能力,帮你反推你的购房总金额。

比如你每月有9000元存款,那么你能买得起什么样的房子呢?

如果利率是基准上浮10%,那么就是0.9乘180,等于162万。也就是说你买得起162/0.7=231万的房子。