关于差额征税,总会让人有“惦记”的点,今天这个小伙伴留言:可以讲一下差额征税怎么开票吗?明天另一个小伙伴私信:差额征税怎么做帐呢?以及相关的差额征税方式下的纳税申报……

今天就差额征税的开票规定和账务处理做个分享。

01、差额征税

“差额征税”:差额征税是营改增以后为了解决那些无法通过增值税进项发票抵扣来避免重复征税的项目而采取的一种计税方法。即纳税人以取得的全部价款和价外费用扣除支付给其他纳税人的规定项目价款后的销售额来计算税款。

说起差额征税,对于采用差额征税的小规模纳税人,在享受小微企业增值税优惠时,会遇到一个问题,就是我是按照差额前计算销售额还是差额后呢?

适用增值税差额征税政策的小规模纳税人,以差额后的销售额判断是否能享受小微企业免征增值税的政策。比如A公司是一家小微企业,提供旅游服务,,第三季度差额前销售额为130万,差额后为90万元,以差额后的销售额90万元确定,第三季度A公司是可以享受免征增值税优惠。《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额。”

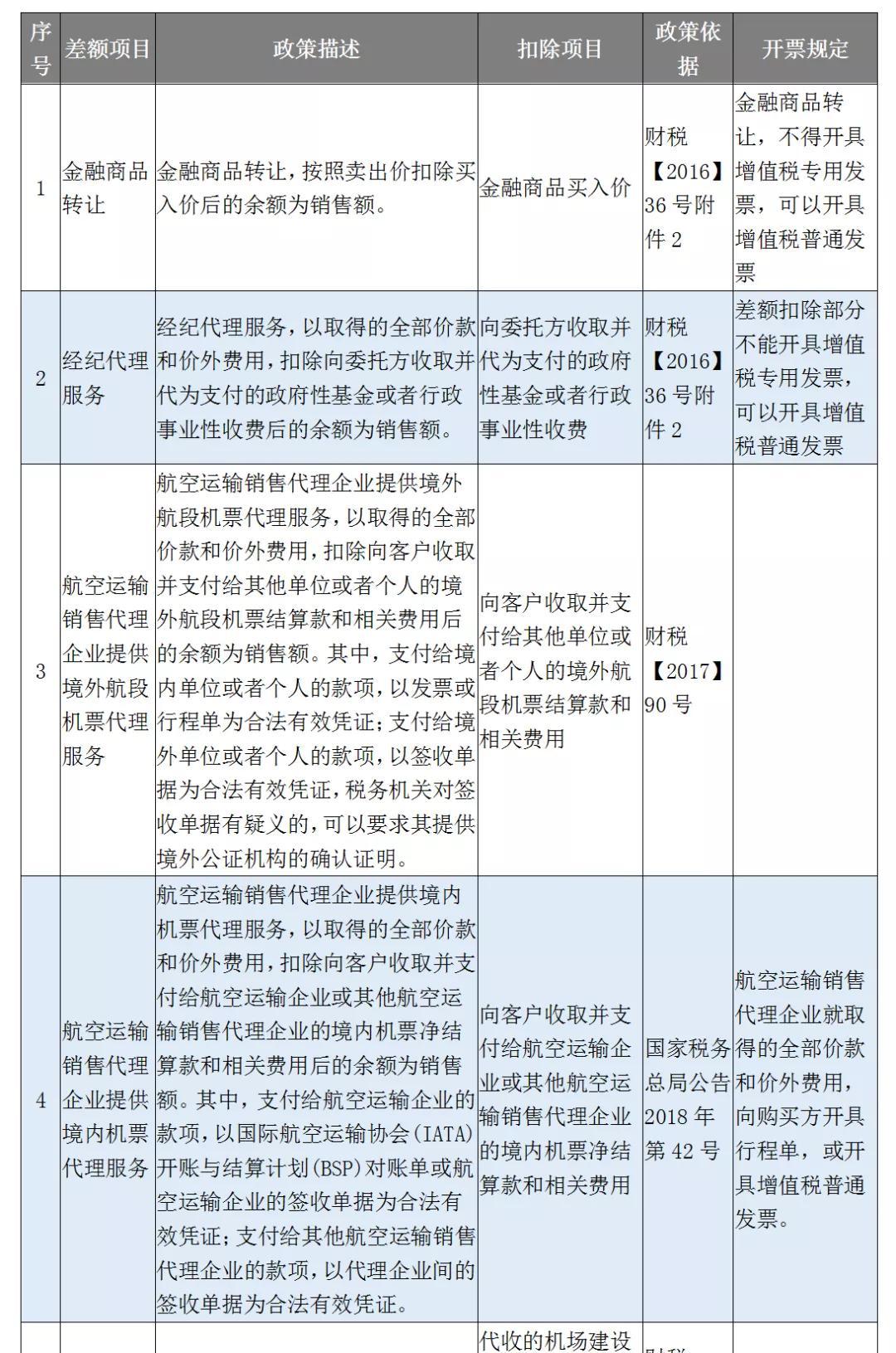

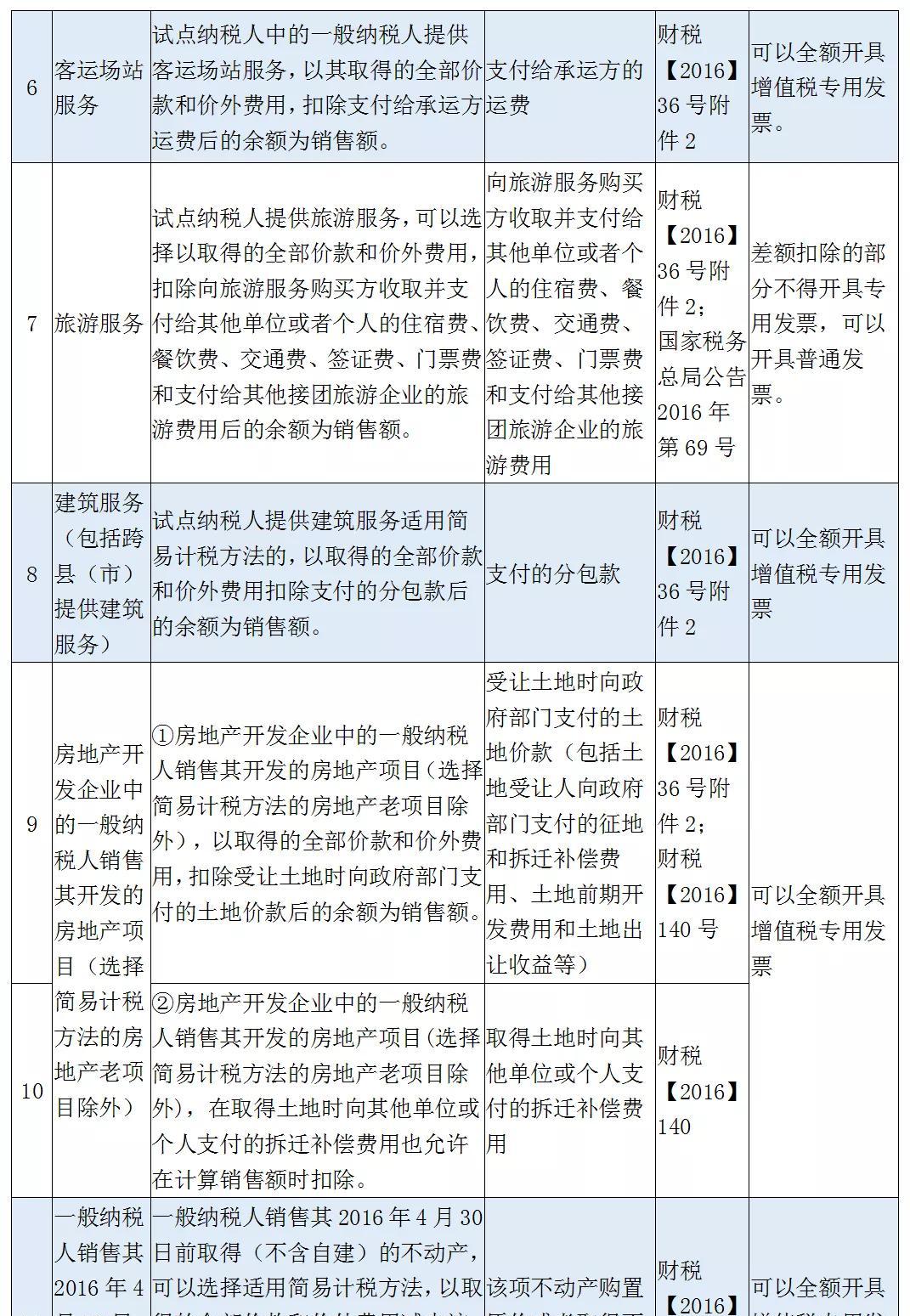

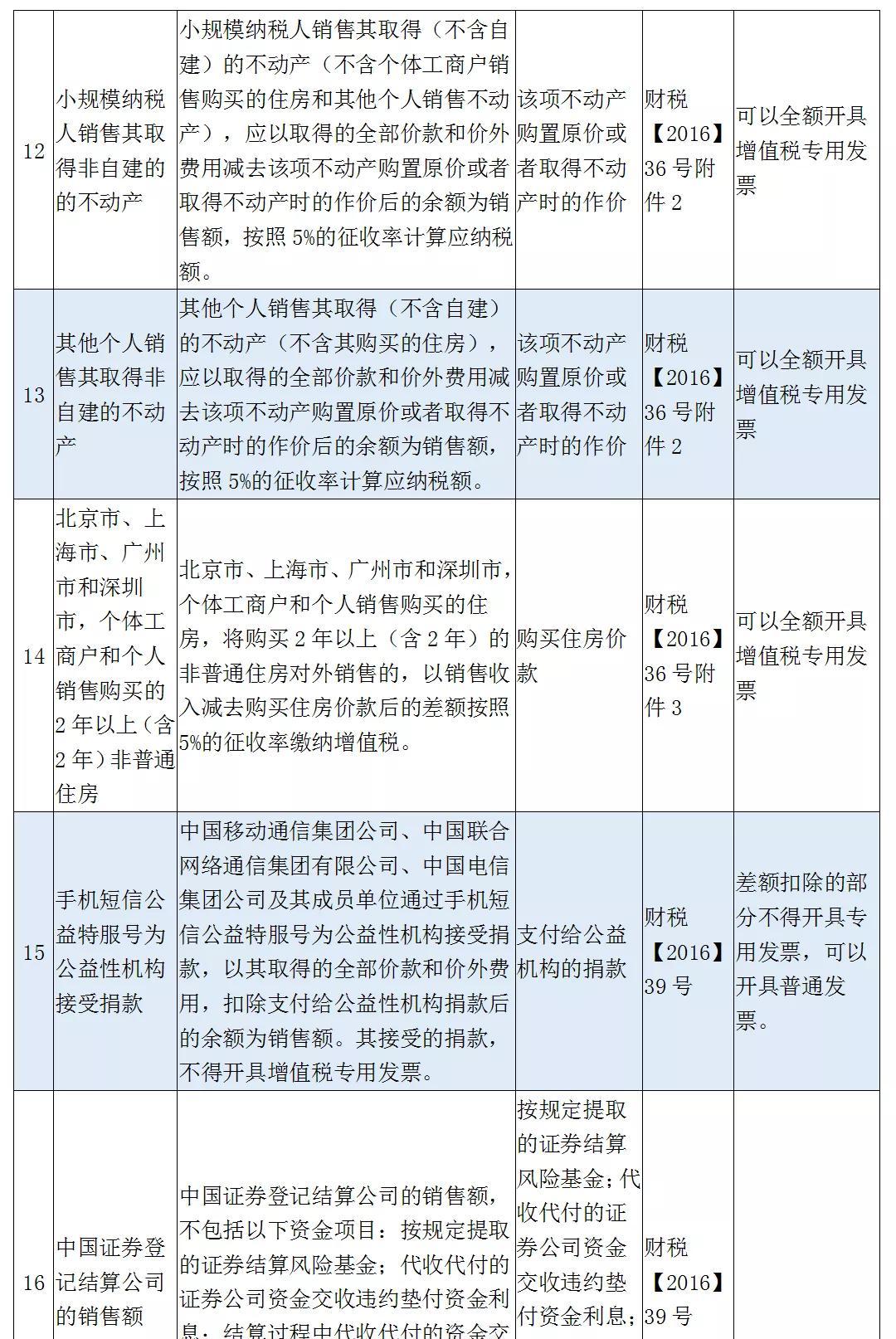

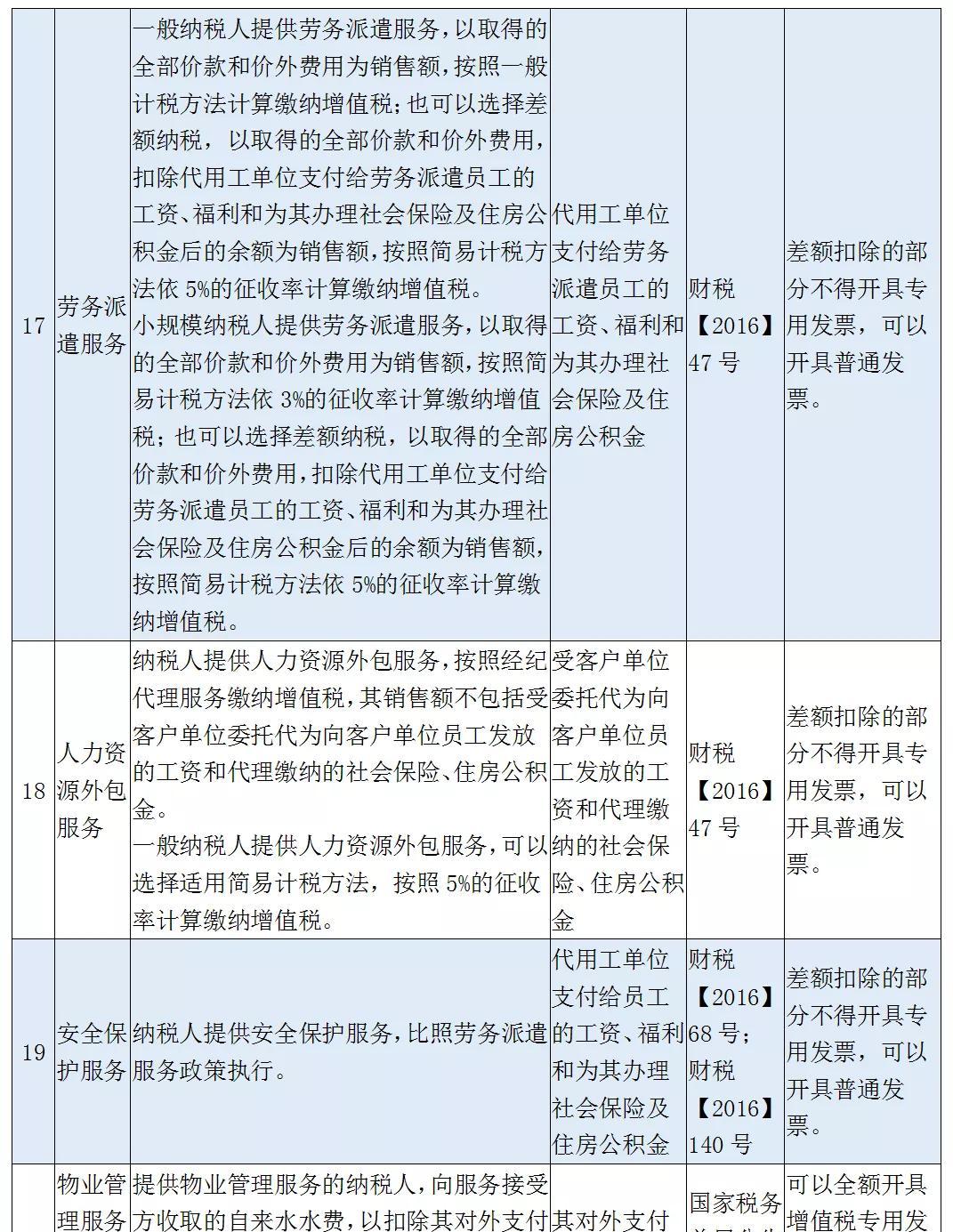

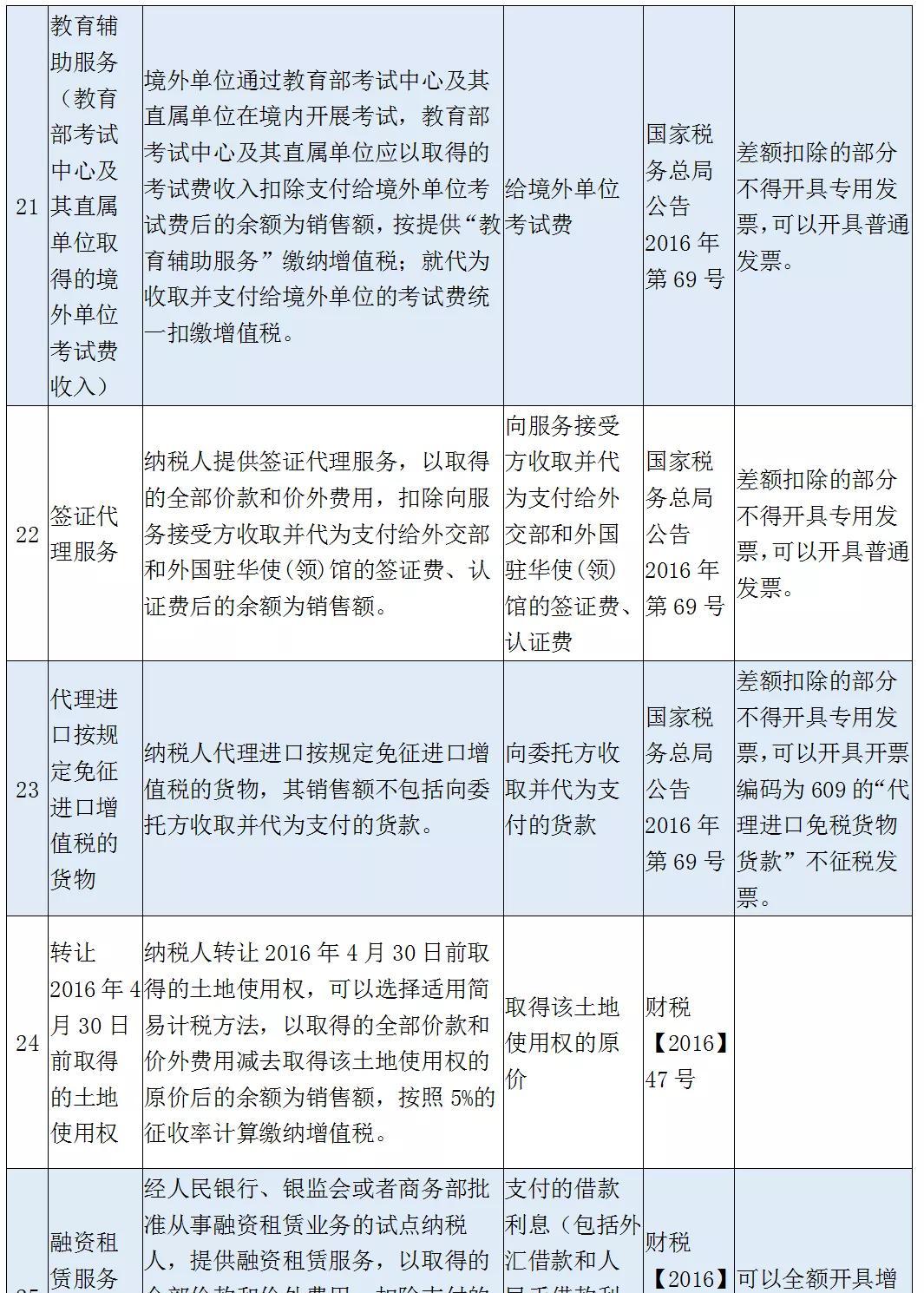

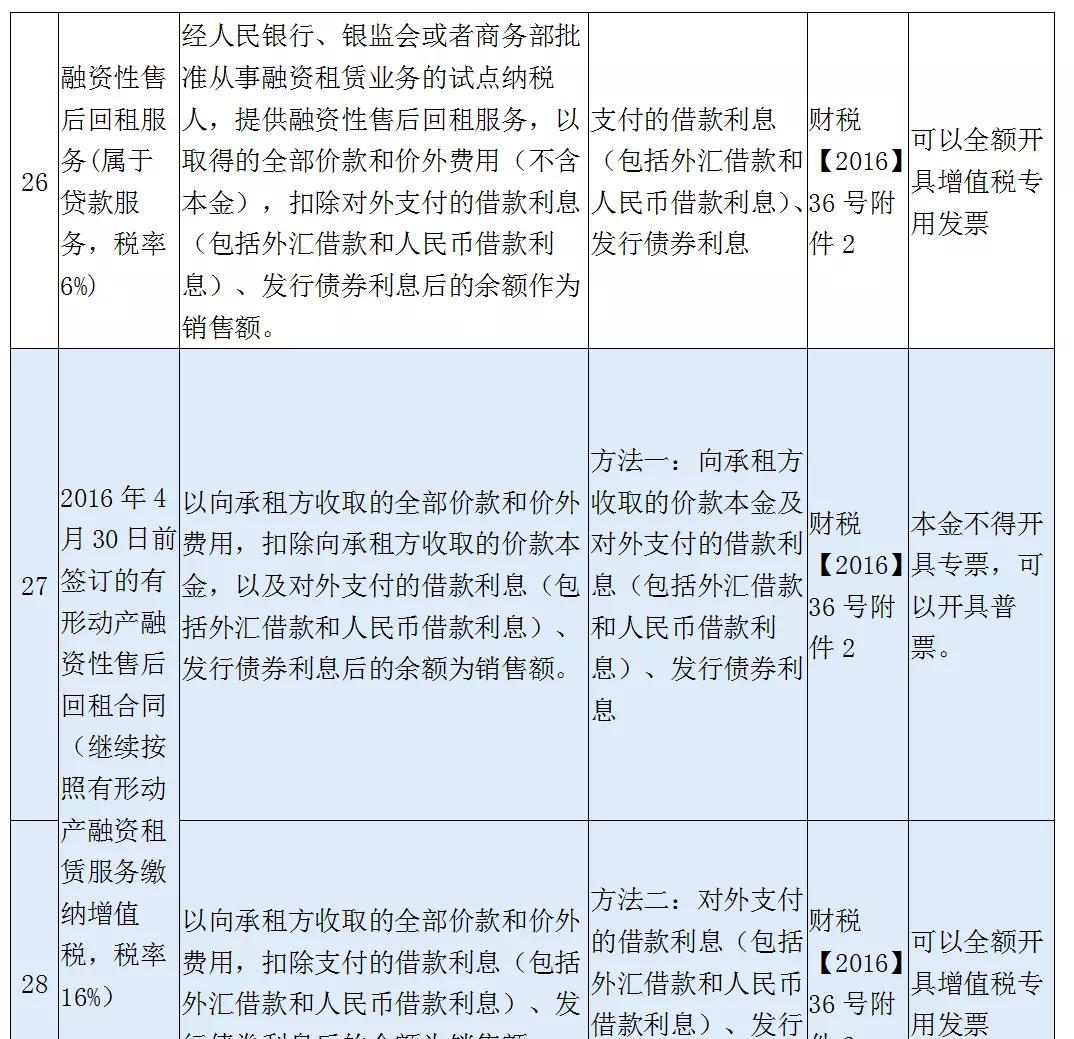

02、28个开票规定

差额征税方式下,企业在开发票的时候是有相应的规定,不同的项目有不同的规定,以下是28种差额项目对应的扣除项目以及开票规定总结:

注意:以上第25、27、28项,16%的税率自2019年4月1日变更为13%。

03、账务处理

一般纳税人

(1)一般计税方法差额征税的会计处理

增值税一般纳税人“应交税费”一级科目中,设置明细账“应交增值税(销项税额抵减)”专栏,这个科目主要是用来记载一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额。

营改增差额征税导致“少交增值税”,不是增加收入类科目,而是去冲减成本费用类科目,即贷方对应的科目为成本费用类科目;

企业接受应税服务时,按照允许抵减销售额而减少的销项税额,借记“应交税费——应交增值税(销项税额抵减)科目,按照实际支付或应付的金额与上述增值税额的差额,借记"主营业务成本”等科目,按照实际支付的金额,贷记“银行存款”、“应付账款”等。对于期末一次性进行账务处理的企业,期末,按规定当期允许抵减销售额而较少的销项税额,借记“应交税费——应交增值税(销项税额抵减)科目,贷记"主营业务成本”等科目。

需要注意,建筑企业跨区提供建筑服务,以扣除支付的分包款后的余额预缴增值税,与差额征收增值税并非一回事。

案例1:A公司是一家旅游公司,增值税一般纳税人,2020年10月取得不含税收入106万元,当月支付扣除项21.2万元,取得增值税发票。

提供应税服务

借:应收账款 1060000

贷:主营业务收入 1000000

应交税额——应交增值税(销项税额) 60000

支付扣除项目

借:主营业务成本 200000

应交税费——应交增值税(销项税额抵减) 12000

贷:银行存款 212000

(2)简易计税方法差额征税的会计处理

一般纳税人采用简易计税方法时,使用“应交税费——简易计税”科目核算发生的增值税计提、扣减、预缴、缴纳等,发生成本费用时,按应付或实际支付的金额,借记“主营业务成本”、“存货”、“工程施工”等科目,贷记“应付账款”、“银行存款”等科目。待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费一简易计税”科目,贷记“主营业务成本”存货”“工程施工”等科目。

根据发票开具方式不同,会计处理也有所区别:

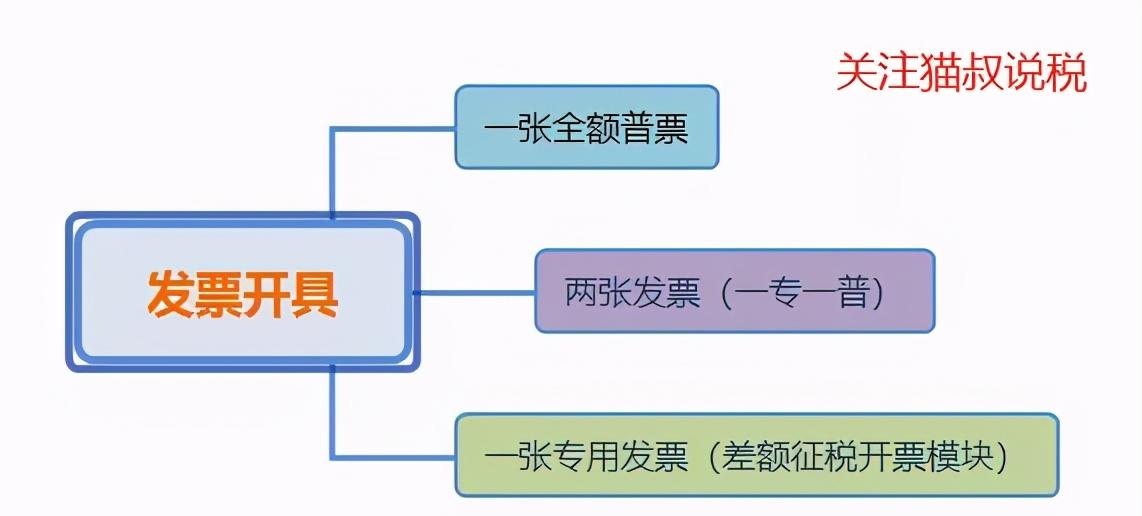

1)选择简易征收,可直接全额开具5%普通发票,享受差额征税

案例2:B劳务派遣公司和用人单位签订了劳务派遣合同,2020年9月份收到105万元款项,其中80万元用于支付派遣员工的工资、社保等,选择简易征收,全额开具普票;

借:银行存款 1050000

贷:主营业务收入1000000

应交税费——简易计税(计提)50000

借:主营业务成本 761904.76

应交税费——简易计税 38095.24

贷:银行存款 800000

实际缴纳增值税=50000-38095.24 =11904.76元

2)选择简易征收,差额部分开具5%专票,扣除部分开具5%普票,或者使用差额开票功能,开具一张专票。

案例3:B劳务派遣公司和用人单位签订了劳务派遣合同,2020年10月份收到105万元款项,其中80万元用于支付派遣员工的工资、社保等,选择简易征收,使用差额开票功能开具发票,需要缴纳的增值税 =(105-80)/1.05*0.05=11904.76

账务处理:

1.确认派遣收入

借:银行存款 1050000

贷:主营业务收入1000000

贷:应交税费—简易计税(计提) 50000(1050000/1.05*5%)

2.确认派遣成本

借:主营业务成本 800000

贷:应付职工薪酬-工资、社保等 800000

3.实际发放工资、社保时

借:应付职工薪酬-工资、社保等 800000

贷:银行存款 800000

4.取得相关工资、社保缴纳凭证时候扣税

借:应交税费—简易计税(扣除)38095.24(800000/1.05*5%)

贷:主营业务成本 38095.24

5.申报税款

借:应交税费—简易计税(缴纳) 11904.76(50000-38095.24)

贷:银行存款 11904.76(50000-38095.24)

或者更简单的账务处理方式:

1.根据发票确认派遣收入

借:银行存款 1050000

贷:主营业务收入1040000

应交税费—简易计税 11904.76(1050000-800000)/1.05*5%

2.确认派遣成本

借:主营业务成本 800000

贷:应付职工薪酬-工资、社保等 800000

3.实际发放工资、社保时

借:应付职工薪酬-工资、社保等 800000

贷:银行存款 800000

两种账务处理方式计算缴纳的增值税税款是一样的。

小规模纳税人简易计税差额征税的会计处理

一般情况下,小规模纳税人通过“应交税费——应交增值税”科目核算增值税税款的计提缴纳等,不需要像一般纳税人有那么多二级三级科目。

案例4:

C公司是一家劳务派遣公司,从事劳务派遣服务,适用差额计税,第二季度在税务局代开了一张专用发票。向客户收取了65264.03元,其中62664.03元派遣人员的工资及社保等,剩余的2600元是管理费。

C公司本期应该缴纳的增值税=(65264.03-62664.03)/1.05*0.05=123.81元

劳务派遣差额征税,对于小规模纳税人来说也可以开具差额征税的专用发票,和一般纳税一样。

账务处理上和小规模一样,只是把“应交税费—简易计税” 科目替换成“应交税费—应交增值税”;

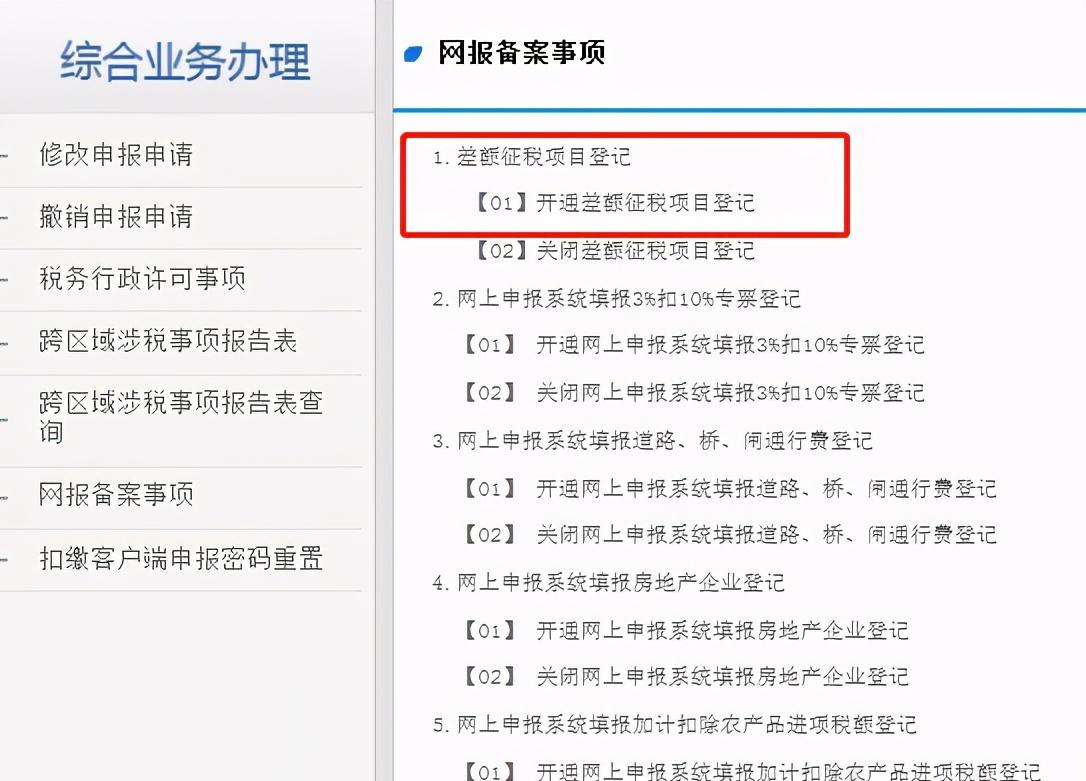

提醒:一些地方需要企业先行备案,税务局不会自动开通关于差额报税功能,企业备案后在网上才能填写相应差额计税的栏次:

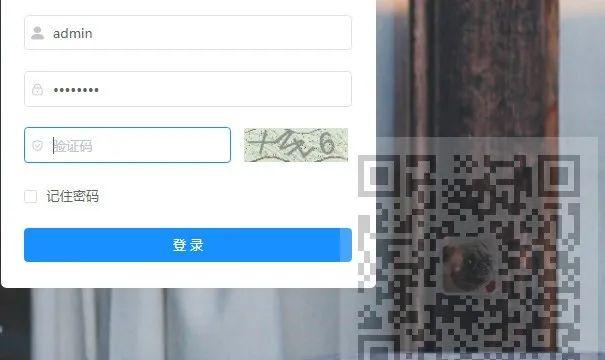

关于差额征税开票功能

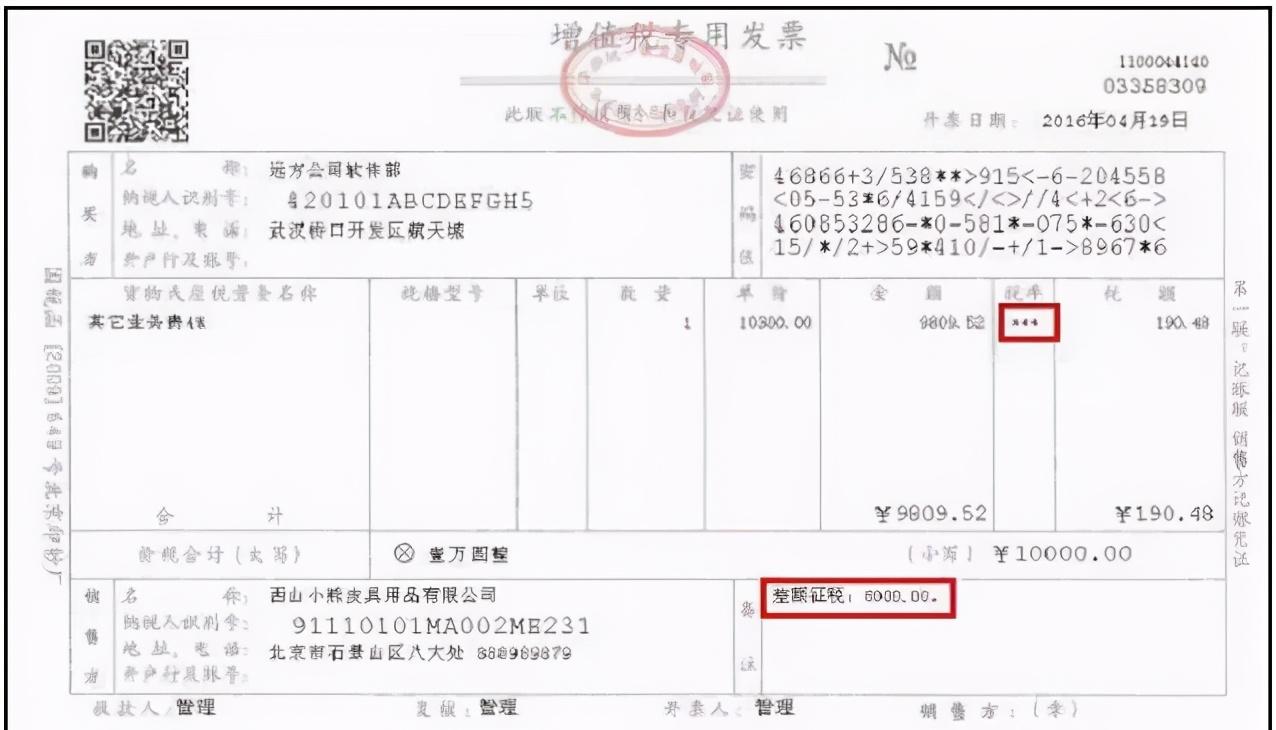

1、使用差额征税功能开出的发票特点有哪些?

答:1)税率栏会显示“***”;

2)备注栏自动打印“差额征税”字样,同时体现扣除额;

3)税额=(价税合计-扣除额)÷(1+适用税率或征收率)×适用税率或征收率 如图:

2、对差额开票如何进行申报?

答:一般纳税人提供劳务派遣服务,取得收入185元,支付派遣人员工资80元,选择简易征收差额扣除开票。申报方式如下,附表一的填写:如图

附表三的填写:如图

旅游服务业差额征税的账务处理(旅游公司差额征税怎么做账)

编辑:众学网

点赞(0)

收藏(0)

相关推荐

快的笔顺编号(“李”字的笔画编码是什么)

快字总笔画数是多少?...

电影在哪里(可以看电影的地方)

生活不能缺少电影,那你们都是在哪里看电影呢?...

前端是什么工作(小白学前端还是后端)

零基础小白常问...

电视当显示器设置方法(观文详解显示器使用技巧)

电脑怎么连接电视机?大家都知道电脑的功能很强大,但是屏幕小永远是电脑的内伤。所以很多朋友想把电脑连接到电视上,但是很多朋友不知道电脑怎么连接电视,下面为大家介绍电脑连接电视方法。...

莫言获诺贝尔奖的时间(莫言哪部作品获得诺贝尔文学奖)

莫言获诺贝尔奖的时间,莫言哪部作品获得诺贝尔文学奖,2012年谁获得了诺贝尔文学奖,莫言获得诺贝尔奖的文章,莫言得诺贝尔文学奖的时间,莫言获得几次诺贝尔文学奖,莫言获得诺贝尔奖的介绍,诺言什么时候获得的诺贝尔奖...

查车票下载什么软件好(长途汽车票网上订票查询)

怎么查询汽车票订单?...

贾组词有哪些(贾组词和葛组词)

贾宝玉的贾可以组什么词?...

余额宝星期天有收益吗(存款放在余额宝还是银行活期好)

余额宝年化利率都降到3%以下了,那钱该往哪投?...

圣诞节快乐英文怎么写happybirthday(圣诞快乐能不能用happy)

圣诞节快乐英文怎么写happybirthday,圣诞快乐能不能用happy,祝圣诞节快乐的说说,圣诞节为什么不是happy,为什么圣诞节不用happy,生日快乐英语happy birthday,happybirthday怎么读,happybirthday的英文...