■中国建材报特别报道组

一则有关港股上市公司中国玻璃(03300.HK)的信息引发业内猜想。

香港联交所最新权益披露资料显示, 8月11日,中国玻璃获股东施丹红在场内以每股均价3.3226港元增持439.2万股,涉资约1459.3万港元。增持后,施丹红最新持股数目为1.284亿股,持股比例为7.09%。

公开资料显示,施丹红女士为资深投资人,其配偶为信义玻璃行政总裁董清世。

因披露资料同时显示二人信息及此前信义玻璃要约收购的影响,有业内人士误以为董清世夫妇二人持股比例已达到14.18%,并猜测增持是继续收购的一种策略。

一位熟悉证券交易规则的人士解释,由于董清世是施丹红的配偶,所以依据证券及期货条例,董清世被视为于施丹红所持有的中国玻璃股份中拥有权益,当施丹红披露予交易所,董清世也必须提交权益披露予交易所。实际上中国玻璃股份都是由施丹红持有(实益拥有人),并非二人持有相同数量的中国玻璃股份。

从1896.8万股到1.284亿股

公开资料显示,这是施丹红今年第二次增持中国玻璃股份。7月27日,施丹红在场内以每股均价2.306港元增持3652.4万股中国玻璃股份,涉资8422.4万港币,当时持股比例增至6.14%。

因去年信义玻璃曾向中国玻璃发出要约收购公告及施丹红的特殊身份,业内人士猜测施丹红个人增持中国玻璃股份的意图,是否为信义玻璃要约收购失败后实现收购中国玻璃的另一策略?

去年12月2日交易时段后,信义玻璃发出公告,其全资子公司协联投资作为要约人作出要约,以按股份要约价每股要约股份0.9港元收购中国玻璃全部已发行股份、收购全部尚未行使可换股债券及注销全部尚未行使购股权。

要约收购公告发布之时,除要约人一致行动人士持有的1896.8万股股份外,要约人及其一致行动人士并无直接或间接于中国玻璃任何股份、可换股证券、购股权证或购股权或有关该等证券的任何衍生工具的任何投票权或权利中拥有权益。

据《中国建材报》记者了解,要约收购是指收购人通过向目标公司的股东发出购买其所持该公司股份的书面意见表示,并按照依法公告的收购要约中所规定的收购条件、价格、期限及其他规定事项,收购目标公司股份的收购方式,待被收购上市公司确认后,方可实行收购行为。其最大的特点是在所有股东平等获取信息的基础上由股东自主作出选择,因此被视为完全市场化的规范的收购模式,有利于防止各种内幕交易,保障全体股东尤其是中小股东的利益。

不过,这是信义玻璃的一厢情愿。中国玻璃去年12月7日发布公告,表示董事会已获共持有中国玻璃股份总数约56.65%的股东确认,于公告日期未与要约人就要约的条款进行任何沟通,未与要约人就接纳要约达成任何协议。

虽然这一收购案于今年1月5日通过国家市场监督管理总局反垄断局审批,但由于中国玻璃主要股东的一致反对,信义玻璃的要约收购失败。

截至2021年2月10日下午4时,信义玻璃共收到9份有效接纳,涉及合共约199.45万股要约股份,接纳条件尚未达成,故要约并未成为无条件。同时,信义玻璃公布,要约将不会获延续或修订。2021年2月10日下午4时,要约结束接纳及失效。

股东增持中国玻璃股份是利好

一位中国玻璃管理层人士表示,资深投资人施丹红女士增持中国玻璃股份,对中国玻璃是利好,说明其看好公司发展前景,看好中国玻璃的股票升值空间。

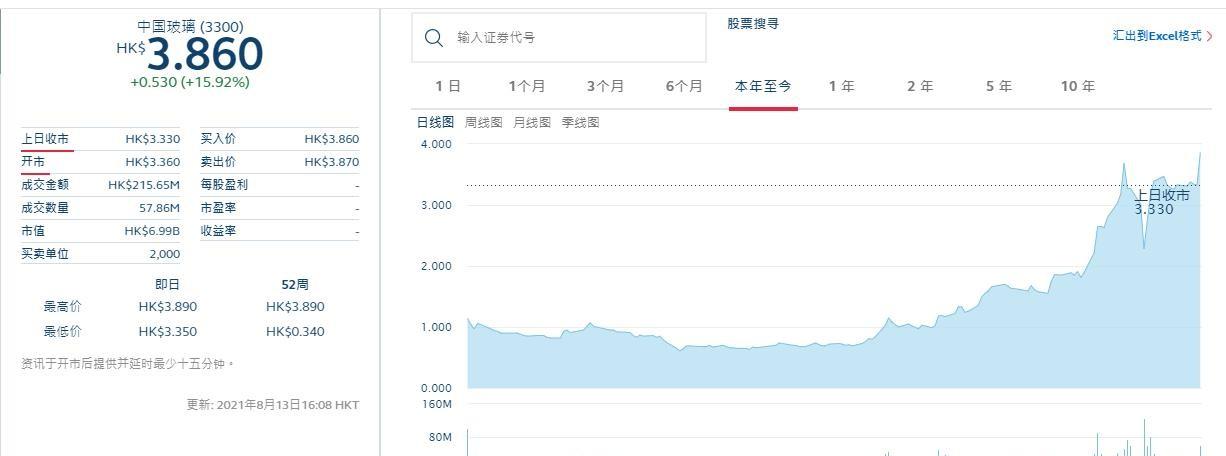

近些年来,中国玻璃股价一直在洼地徘徊,但从去年年底开始,确有大幅上涨。去年11月,该股股价上涨190%,是时隔4年后股价重上1港元;今年上半年,该股股价也延续上涨态势,上涨幅度达到307.78%。8月13日,中国玻璃开盘3.360港元,收盘3.860港元,较前一交易日上涨15.92%。

中国玻璃控股有限公司成立于2004年,2005年在香港联交所主板上市,公司主要股东包括中国建材、联想控股。该公司现拥有八大生产基地和一个研发中心,员工近4000人。境内产业布局覆盖江苏(宿迁、东台)、山东(威海、临沂)、陕西(西咸新区)、内蒙古(乌海)、福建(龙岩)等省、市、自治区。境外于尼日利亚设有浮法玻璃生产基地;于意大利拥有一家中性药玻的工程装备及技术服务公司;于哈萨克斯坦通过“一带一路”玻璃产业整合基金参与一条在建浮法玻璃生产线的运营管理。

受益于玻璃市场进一步复苏,中国玻璃主要产品的售价及销量上升,以及该公司进一步优化提升内部管理水平等因素综合影响,该公司7月23日发布盈利预告,预计今年上半年净利润不少于人民币3亿元,而去年同期的数据是亏损约2.77亿元,大幅转亏为盈。

责编:李帅 安晓光

校对:张健

监审:王怡洁

信义玻璃收购中玻(信义玻璃收购中国玻璃)

编辑:众学网

点赞(0)

收藏(0)

相关推荐

在家里有没有挣钱的好办法(在家里做什么能赚钱手工活)

在家里有没有挣钱的好办法,在家里做什么能赚钱手工活,有什么办法可以在家赚钱,在家有什么方法可以赚钱,在家里能赚钱吗,在家做手工赚钱,宝妈在家做什么赚钱,自己在家干点啥能挣钱,在家做什么可以挣钱...

发小是什么意思(青梅竹马和发小的区别)

发小是什么意思,青梅竹马和发小的区别,男的叫发小,女的叫什么,小学同学能叫发小吗,他是我的发小什么意思,发小的含义,她是我的发小英语,东北发小叫什么,发小的近义词,小学同学能不能算发小,女朋友的发小...

nec电脑是什么牌子(日本nec笔记本电脑)

5992字 | 10分钟阅读...

为什么周杰伦的歌不能设置铃声(免费设为铃声的歌曲我还是忘不了你)

为什么周杰伦的歌不能设为铃声?...

潭柘寺求什么最灵(潭柘寺和雍和宫分别是求什么最灵)

马上过年了,每年去寺庙烧香祈福的人也不在少数,除了求平安,还有一部分人是为了求财。...

下教育部全国青少年普法网竞赛平台(教育部全国青少年普法网 进行答题)

家长请注意,班主任老师们请注意,2017第二届教育部青少年普法考试开始啦。直接点进链接进入在网络大赛,点进在线考试,通知:请各位老师登陆法制知识网络大赛网址,搜索 网上输入“全国青少年学生法治知识网教育部全国青少年普法网(http://shttp://static.qspfw.com/xfweb/index.html)。...

斗战神神将召唤兽怎么选(斗战神灵兽攻略)

斗战神狐狸神将猴子龙女哪个有意思伤害不低刷图为主,本人不投入?...

ps保存选区的方法是什么命令(ps存储选项设置步骤)

Hello大家好。...

阿尔泰山在哪里(阿尔泰山地理位置)

阿尔泰山在哪里,阿尔泰山地理位置,阿勒泰在新疆的位置,阿尔泰山脉在亚洲的位置,阿尔泰山是中国的吗,阿勒泰地区是哪里,阿尔泰山在新疆什么位置,阿尔泰山在中国位置,阿尔泰山是什么走向,阿尔泰是哪个地方...

歌手李娜现在在哪里(韩红和李娜谁歌唱的好)

青藏高原原唱李娜现在干什么了?...