一

铅酸蓄电池行业概况

01

铅酸蓄电池主要特性和生产工艺

铅酸电池(VRLA),是一种电极主要由铅及其氧化物制成,电解液是硫酸溶液的蓄电池。

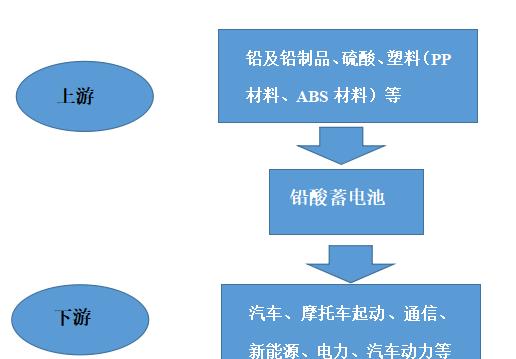

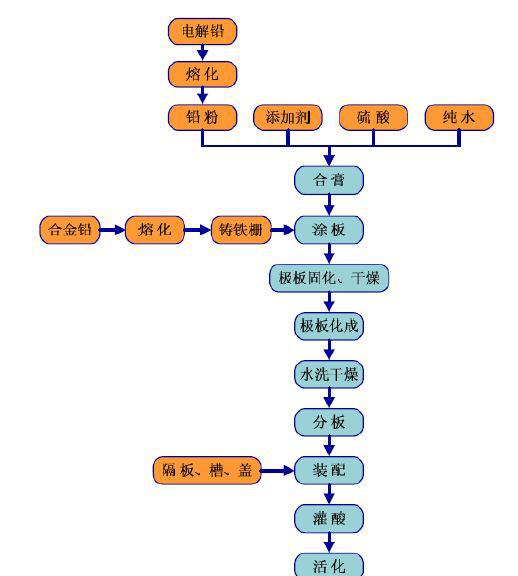

铅酸蓄电池生产工艺针对不同的产品会有所不同,以典型的铅酸蓄电池为例,其主要由电池槽、电池盖、正负极板、稀硫酸电解液、隔板及附件构成,其中铅及铅制品占铅酸蓄电池生产成本的60-70%。生产过程包括了铅粉制造、板栅铸造、极板制造、极板化成及装配等步骤。

铅酸蓄电池上下游产业链

一般铅酸电池生产流程

02

铅酸蓄电池用途划分

铅酸蓄电池是目前化学电池中市场份额最大、使用范围最广的电池。根据铅酸蓄电池结构与用途区别,可以将电池主要分为四大类:1、起动用铅酸蓄电池;2、动力用铅酸蓄电池;3、固定型阀控密封式铅酸蓄电池;4、其它类,包括小型阀控密封式铅酸蓄电池,矿灯用铅酸蓄电池等。

其中,起动电池是主要应用于汽车、摩托车、燃油发动机起动、点火和照明的蓄电池;动力电池主要应用于电动自行车、电动特种车(电动游览车、高尔夫车、巡警车、叉车等)、低速电动乘用车、混合电动车等电动车辆作为动力;固定用电池主要应用于通讯备用电源、太阳能发电设备和风力发电机以及其他可再生能源的储能等。

铅酸蓄电池行业的产品分类

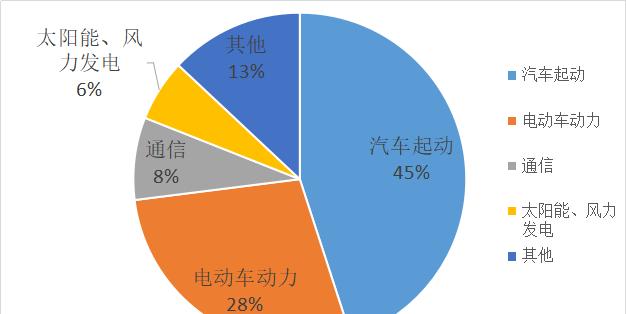

根据前瞻产业研究院统计,从全球铅酸蓄电池下游应用领域需求占比来看,汽车起动领域对铅蓄电池的需求占比最大,达45%,电动车动力领域对铅蓄电池的需求量占比接近28%,通信领域对铅蓄电池需求量占比为8%左右,太阳能发电及风力发电对铅蓄电池的需求量占比接近6%。

全球铅酸蓄电池下游结构

03

铅酸蓄电池优缺点分析

铅酸蓄电池的优点是放电时电动势较稳定、工作电压平稳、使用温度(-40℃-75℃)及使用电流范围宽、能充放电数百个循环、贮存性能好(尤其适于干式荷电贮存)、造价较低。

另外,相对于其他电池金属材料,铅资源比较丰富,且资源回收率也较高。废铅酸蓄电池具有很高的回收利用价值。一般来说,废铅蓄电池含有含74%的铅极板、20%的硫酸和6%的塑料。就我国目前的工艺来说,一组铅蓄电池再利用率能达到80%,一些设备比较先进的企业甚至能达到98%。铅储量和再生铅保证铅酸蓄电池产业可持续发展的年限相对较长。

而铅蓄电池也有其缺点:能量密度偏低,十分笨重,对环境腐蚀性强,循环使用寿命短,自放电大,不易过放电。铅蓄电池适用于对电压要求不严格的负载,比如摩托车,汽车的点火装置,只需要瞬间放电,但不适合对于电池内阻要求低、持续大电流放电的负载。

从中、短期时间来看,由于铅酸蓄电池生产技术成熟、价格便宜、安全性高,在未来较长时间仍将普遍使用,特别是在起动和大型储能等应用领域,尚难以被其他新型电池替代。出于对资源和环境保护等因素的考虑,铅酸蓄电池也在向节铅、密封免维护、旧电池回收再利用等方向发展。

当然,长期来看,新电极材料—镍镉电池、镍氢电池、锂电池的依次出现让电池性能有了质的飞跃,铅酸蓄电池因能量密度低、循环寿命短的主要问题,将逐渐被性能更优异的其他材料蓄电池所取代。

二

铅酸蓄电池市场

发展现状及前景

01

全球铅酸电池行业发展概况

在全球市场范围内,铅酸蓄电池由于其技术成熟、安全性高、循环再生利用率高及价格低廉等优势,在电池市场占据主导地位。2015年,全球铅酸蓄电池市场规模占全球电池市场规模的 54.67%。

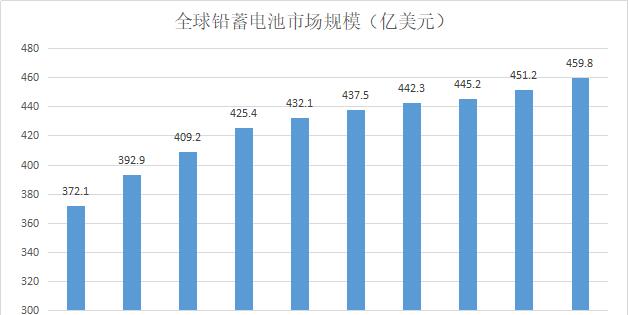

近年来,全球铅酸蓄电池的市场规模持续增长,根据中国产业信息网整理的数据显示,2011年全球铅蓄电池市场规模仅为372.1亿美元,到2020年,全球铅蓄电池市场规模已达到459.8亿美元,预计未来全球市场规模仍将保持每年1%-2%的增长速度。其中亚太和欧美地区是铅酸蓄电池行业的主要市场,其中亚太地区市场规模占比为58%,欧美地区占比为22%,其他区域占比为20%。

02

中国铅酸电池行业发展概况

我国是全球最大的铅酸蓄电池生产国、消费国和出口大国,铅蓄电池产量占世界总产量的比重超过40%。

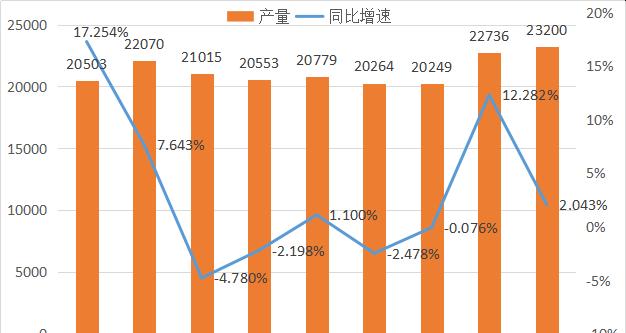

根据我国工业和信息化部数据统计,近年来我国铅酸蓄电池产量整体较为稳定,在我国“十三五”发展规划期间,铅蓄电池产量复合增长率达到 1.64%,其中,2020年我国铅蓄电池产量为22,735.6万kVAh,同比增长12.28%。预计“十四五”期间我国铅酸蓄电池产量将以2%的年复合增长率加速增长,预计到 2025年国内铅蓄电池产量将达25,000万kVAh。

2013-2021年我国铅酸蓄电池产量统计(万kVAh)

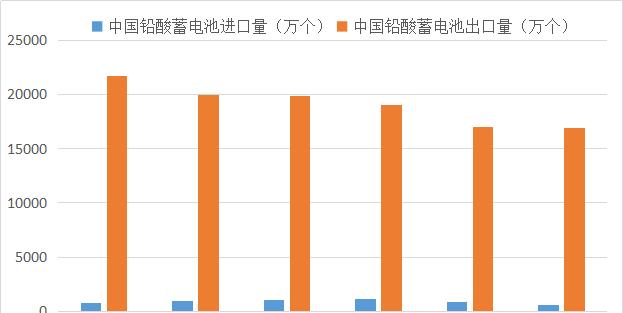

进出口方面,我国铅酸蓄电池贸易顺差保持逐年增长趋势。根据中国海关数据显示,近年来,我国铅酸蓄电池进口量整体呈先上升后下降的趋势,2018年中国铅酸蓄电池进口数量为1094万个,为近年来最大值。出口量逐年下降,但仍远大于进口量。2020年,我国铅酸蓄电池进口量为586万个,同比下降35%,出口数量为16943万个,同比下降1%。

从进出口结构上看,起动活塞式发动机的铅酸蓄电池为我国铅酸蓄电池行业主要进出口产品,进出口份额占比较大。2020年我国用于起动活塞式发动机的铅酸蓄电池进口量占比17.77%,进口额占比达45.57%;其他铅酸蓄电池进口量占比达82.23%,进口额仅占54.43%。

2015-2020年我国铅酸蓄电池进出口数量统计(万个)

从铅酸蓄电池产量结构上看,国内铅酸蓄电池产量主要集中于浙江、湖北和河北,这三个地方的铅酸蓄电池产量约占全国总产量的55%(浙江30%;湖北13%;河北12%);此外,江苏、安徽、广东三地的铅酸蓄电池产量占比均超过5%,其余地区铅酸蓄电池产量均小于5%。

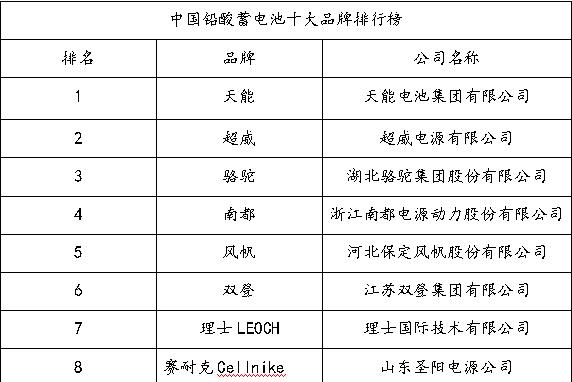

近几十年来,在国家环保政策的高压下,我国铅蓄电池行业部分企业因生存能力较弱退出市场,企业总数有所下降,行业集中度大幅提高,铅酸蓄电池迎来了“巨头”时代。当前铅蓄电池行业中以民营企业为主。根据营业收入划分,目前我国铅酸蓄电池行业营收百亿级别的企业有天能集团和超威动力。营业收入在50-100亿之前的企业有骆驼股份、南都电源、理士国际、双登集团和风帆有限,其余铅酸蓄电池企业营业收入均在50亿元以下。

未完待续…

2.3铅酸蓄电池发展前景

2.3.1 汽车、摩托车起动电池领域

2.3.2 轻型电动车动力电池领域

2.3.3 5G通信电源领域

2.3.4 电动汽车及电动自行车蓄电池领域

2.3.5 新能源用铅酸蓄电池领域

分析师:柳晓怡(锌)

从业资格号:F3041999

投资咨询号:Z0015277

E-mail:liuxiaoyi@xhqh.net.cn

免责声明

-end-