新华社2021年12月2日消息,深圳海关开展“使命2021-09”专项查缉行动,摧毁1个伪报贸易性质走私进口奶粉等商品入境的特大犯罪网络,查获涉嫌走私入境的奶粉等货物67吨,案值逾2亿元。

央视新闻2021年4月8日消息,广州海关3月22日开展“奋斗04”专项行动,成功打掉4个通过跨境电商和寄递渠道走私奶粉的犯罪团伙,涉案金额约10亿元。

央视网2018年12月13日消息,广州海关公布一起走私奶粉案件,走私团伙以跨境电商的方式,低报价格、冒用他人信息,涉嫌走私进口奶粉63万罐,案值1.38亿元。

从上述新闻可知,伪报贸易方式是走私奶粉的常见手段。那么,什么是伪报贸易方式?伪报贸易方式为什么构成走私?伪报奶粉贸易性质有哪些常见情形?偷逃税额达到多少构成犯罪,如何量刑?本文将对此展开分析。

一、什么是伪报贸易方式?

根据《关于修订<中华人民共和国海关进出口货物报关单填制规范>的公告》(海关总署公告2019年第18号)第14条、《中华人民共和国海关进出口货物集中申报管理办法》(中华人民共和国海关总署令第243号)第14条规定,贸易方式(监管方式),是以国际贸易中进出口货物的交易方式为基础,结合海关对进出口货物的征税、统计及监管条件综合设定的海关对进出口货物的管理方式。

跨境奶粉一般通过3种方式进口,分别是一般贸易、跨境电商、个人物品。

“一般贸易”,是指中国境内有进出口经营权的企业单边进口或单边出口的贸易模式。

“跨境电商”,是指中国境内消费者通过跨境电商第三方平台经营者自境外购买商品,并通过网购保税进口或直购进口运递进境的消费模式。

“个人物品”,是指海关法规规定自用、合理数量范围内的进出境的旅客分离运输行李物品、亲友间相互馈赠物品和其他个人物品(如在C2C平台上购买商品入境、代购入境)的入境模式。

为辅助理解,我们简单列举上述3种入境方式的区别(见表1)。

表1

三种入境方式有对应的适用要件与限制,海关的征税政策、监管条件也有所不同。伪报贸易方式,即行为人故意隐瞒真实的贸易方式,虚假申报方式,利用不同进口方式所适用税收政策的差异偷逃税款,逃避海关监管的行为。

二、伪报贸易方式为什么构成走私?

《海关法》第82条规定,逃避海关监管,偷逃应纳税款、逃避国家有关进出境的禁止性或者限制性管理的,是走私行为。可见走私行为应满足两个要件:①逃避监管;②偷逃税款。

《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》第23条第2款规定,以虚假申报方式走私,申报行为实施完毕的,应认定为事实走私犯罪既遂。该款明确规定伪报贸易方式是走私行为。

伪报就是不实申报,主观故意为之,客观上逃避监管,损害了国家贸易监管制度,通过该方式偷逃税款,给国家造成税收损失,达到刑事立案标准,则构成犯罪。

在了解伪报贸易方式如何偷逃税款,则先需要了解上述3种入境方式的税收政策。

三、奶粉入境三种方式对应的税收政策

根据《关于修订<中华人民共和国海关进出口货物报关单填制规范>的公告》(海关总署公告2019年第18号)第14条、《中华人民共和国海关进出口货物集中申报管理办法》(中华人民共和国海关总署令第243号)第14条规定,贸易方式(监管方式),是以国际贸易中进出口货物的交易方式为基础,结合海关对进出口货物的征税、统计及监管条件综合设定的海关对进出口货物的管理方式。

跨境奶粉一般通过3种方式进口,分别是一般贸易、跨境电商、个人物品。

“一般贸易”,是指中国境内有进出口经营权的企业单边进口或单边出口的贸易模式。

“跨境电商”,是指中国境内消费者通过跨境电商第三方平台经营者自境外购买商品,并通过网购保税进口或直购进口运递进境的消费模式。

“个人物品”,是指海关法规规定自用、合理数量范围内的进出境的旅客分离运输行李物品、亲友间相互馈赠物品和其他个人物品(如在C2C平台上购买商品入境、代购入境)的入境模式。

为辅助理解,我们简单列举上述3种入境方式的区别(见表1)。

1. 一般贸易普通货物,应纳税款=关税 消费税 进口环节增值税

关税:税率依照《税则》而定

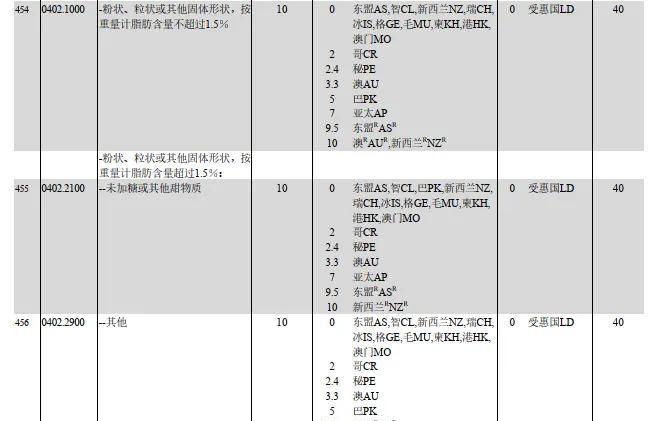

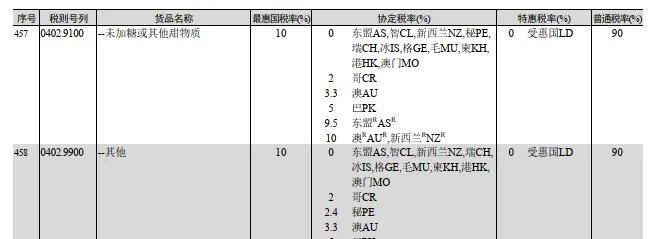

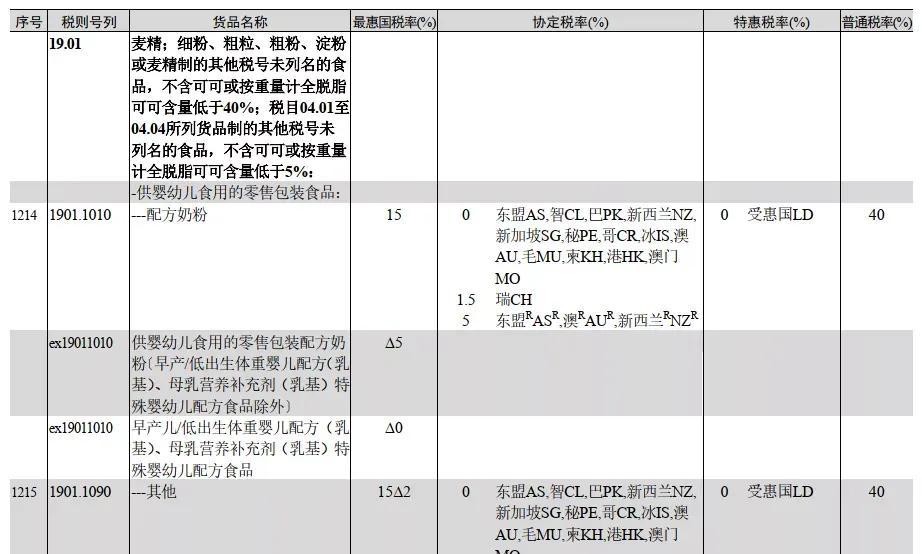

《海关法》(中华人民共和国主席令第51号)第35条规定,进口奶粉的关税依照进出口税则征。《中华人民共和国进出口税则(2022)》(税委会公告〔2021〕10号),奶粉列于第十四章以及第十九章,序号454-458、1214-1215,税则号列04021000、04022100、04022900、04029100、04029000、19021010、19011090。具体税率依照货品、进口国适用税率而定(参见图1)。举例说明,若从澳大利亚进口配方奶粉,则采用的是协定税率5%。

《税则》进口奶粉关税规定

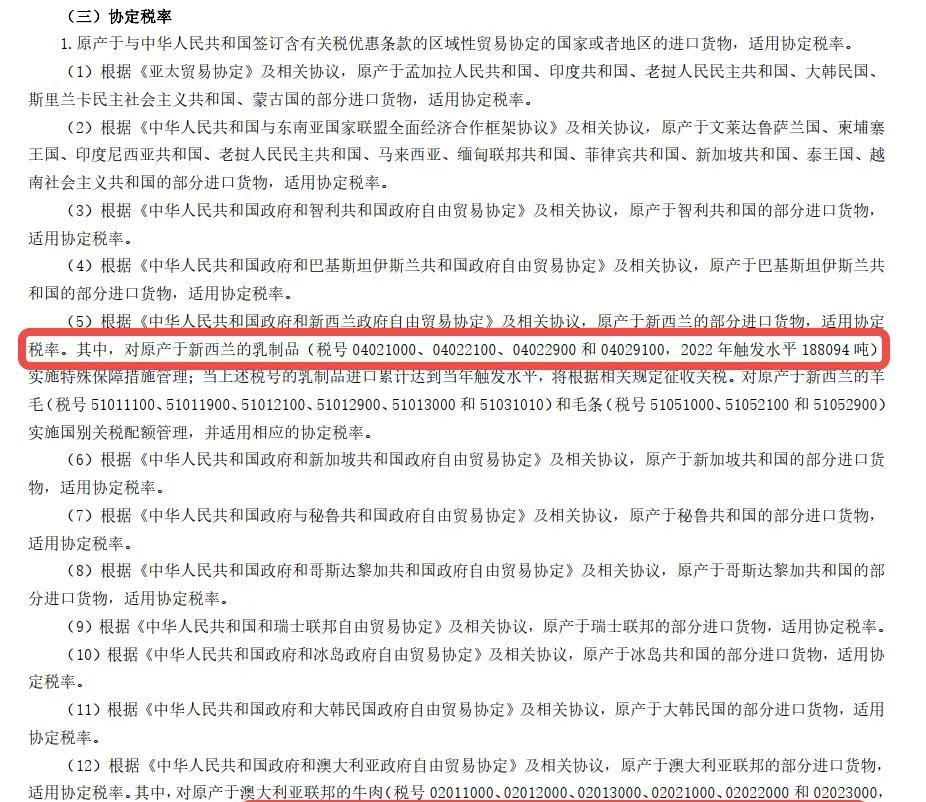

需要注意的是,根据《中华人民共和国进出口税则(2022)》(税委会公告〔2021〕10号)“规则与说明”第3条“协定关税”的规定,对于原产于新西兰、澳大利亚的特定奶粉种类,我国实施特殊保障措施管理,在进口累计达到当年相应触发水平前,对该国进口的特定奶粉予以免税。

《税则》特殊保障措施管理规定

附关税税率查询网址:http://www.customs.gov.cn/customs/302427/302442/shangpinshuilv/index.html

消费税:税率为0%

《中华人民共和国消费税暂行条例》(中华人民共和国国务院令第539号)消费税税目税率表所列,15类消费品应缴纳消费税,奶粉不属应缴消费税产品范围,因此消费税为0%。

增值税:税率为13%

《国家税务总局、海关总署关于进口货物征收增值税、消费税有关问题的通知》(国税发〔1993〕155号)增值税税目税率表,《财政部、税务总局、海关总署关于深化增值税改革有关政策的公告》(中华人民共和国财政部、国家税务总局、中华人民共和国海关总署公告2019年第39号)规定第1条规定,奶粉的增值税税率现为13%。

综上,一般贸易进口奶粉,实际应缴纳税款=关税[关税完税价格*关税税率] 消费税 增值税[(关税完税价格 关税)/(1-消费税税率)*消费税税率],即[关税完税价格*关税税率] 0 [关税完税价格*关税税率]/1*13%,故应缴税款=[关税完税价格*关税税率]*(1 13%)。

2. 跨境电商零售进口商品,应纳税款=关税 进口环节增值税 消费税

关税:税率为0%

《财政部、海关总署、国家税务总局关于完善跨境电子商务零售进口税收政策的通知》(财关税〔2018〕49号)第1条规定,消费者在单次消费5000元,且个人年度交易26000元的限值内,跨境电商进口环节关税为0%。

超过限值条件的则按照一般贸易方式全额征税。

消费税:税率为0%

《中华人民共和国消费税暂行条例》(中华人民共和国国务院令第539号)消费税税目税率表所列,15类消费品应缴纳消费税,奶粉不属应缴消费税产品范围,因此消费税为0%。

增值税:税率为9.1%

根据上文所示,奶粉的增值税税率现为13%。

《财政部、海关总署、国家税务总局关于跨境电子商务零售进口税收政策的通知》(财关税〔2016〕18号)第1条规定,在现值条件内,奶粉进口环节增值税按照法定纳税额的70%征收,即现值内通过跨境电商进口的奶粉应缴纳增值税税率为13%*70%=9.1%。

综上,跨境电商零售进口奶粉,实际应缴税款=关税 进口环节增值税 消费税[(关税完税价格 关税)/(1-消费税税率)*消费税税率],即0 0 [(关税完税价格 0)/(1-0)*9.1%。] ,故应缴税款=关税完税价格*9.1%。

3. 个人自用进境物品,应纳税款=完税价格*行邮税

完税价格:一般以完税价格表200元/1kg计算

《关于<中华人民共和国进境物品归类表>和<中华人民共和国进境物品完税价格表>的公告》(海关总署公告2016年第25号)规定,奶粉作为个人物品报关进口时,一般以按《完税价格表》所列每千克200元的价格收取税款。

《关于修订<中华人民共和国进境物品归类表>及<中华人民共和国进境物品完税价格表>的公告》(海关总署公告2012年第15号)第3条规定,实际购买价格是《完税价格表》列明完税价格的2倍及以上,或是《完税价格表》列明完税价格的1/2及以下的物品,进境物品所有人应向海关提供销售方依法开具的真实交易的购物发票或收据,并承担相关责任。海关可以根据物品所有人提供的上述相关凭证,依法确定应税物品完税价格。因此,如果奶粉实际购买价格是400元及以上或100元以下的,提交真实交易购物发票、收据,海关可以据实际购买价格确定完税价格。

行邮税:当前税率为13%

行邮税是一个单独的税种,国家会根据社会发展情况对《完税价格表》的归类和税率进行调整,一般调整不大。随着跨境电商的出现,行邮税的调整频次加快,对于行邮税率需要同步关注国家政策变化。

《关于<中华人民共和国进境物品归类表>和<中华人民共和国进境物品完税价格表>的公告》(海关总署公告2016年第25号)、《国务院关税税则委员会关于调整进境物品进口税有关问题的通知》(税委会〔2019〕17号)规定,奶粉作为个人物品报关进口时,一般以按《完税价格表》所列每千克200元的价格收取行邮税,当前税率为13%。

需要注意的是,根据《关于调整进出境个人邮递物品管理措施有关事宜》(海关总署公告2010年第43号)第2、3条规定,个人物品进境有限值条件,寄自港、澳、台地区的,每次限值为800元人民币,寄自其它国家和地区的,每次限值为1000元人民币。若超过限值,则要么退运,要么根据货物规定办理通关手续。

免税:应征税额在50元及以下的免税

《关于调整进出境个人邮递物品管理措施有关事宜》(海关总署公告2010年第43号)第1条规定,奶粉作为个人物品报关进口时,若应征税额在50元(含50元)以下的,海关予以免征。因此进口奶粉价值在384.6元(应缴税款50元/行邮税13%)以下,则可免税。

综上,奶粉以个人自用物品入境超过免税额度的,以完税价格的全额计算,实际应缴税款=完税价格*行邮税 ,故应缴税款=[200元或实际购买价格]*13%。

根据上述分析,海关对于三种入境方式的纳税政策汇总见下表。

表2

四、伪报奶粉贸易性质的常见情形

伪报奶粉的贸易性质,一般表现为将“一般贸易”伪报为“跨境电商”、将“一般贸易”伪报为“个人物品”、将“个人物品”伪报为“跨境电商”等3种,下文将列举实务案例予以说明。

1. 将“一般贸易”伪报为“跨境电商”

上海市第三中级人民法院审理的(2021)沪03刑初32号“王某东、季某某等走私普通货物、物品案”中,被告人王某东、季某某作为鹰腾公司、春方公司、保涵公司的实际负责人,为谋取非法利益,在代理国内客户申报奶粉等货物的过程中,明知涉案货物应以一般贸易方式申报进口的情况下,通过伪造虚假订单、支付单、物流单以及联络客户、确定申报价格、制作虚假申报单证等方式,采取伪报贸易性质、低报价格的方式,将货物通过跨境电商平台申报进口,偷逃应缴税额均共计6700余万元,构成走私普通货物罪。

2. 将“一般贸易”伪报为“个人物品”

广东省东莞市中级人民法院审理的(2021)粤19刑初2号“杨某花、爱他美公司走私普通货物、物品案”中,爱他美公司采取冒用他人身份信息的方式,将本应按照一般贸易方式进口的公司货物伪报为个人物品直邮入境,并故意低报每个邮件的货物价值,以达到免交税款的目的。奶粉等货物通过国际邮件邮寄至本市各地,通过国内快递送至爱他美公司位于深圳市的仓库,由爱他美公司通过淘宝网店等渠道在国内销售牟利,经统计,爱他美公司以直邮方式走私进口货物727批,合计偷逃应缴税额838910.08元,构成走私普通货物罪。

3. 将“一般贸易”伪报为“跨境电商”

上海市第三中级人民法院审理的(2021)沪03刑初32号“王某东、季某某等走私普通货物、物品案”中,被告人王某东、季某某作为鹰腾公司、春方公司、保涵公司的实际负责人,为谋取非法利益,在代理国内客户申报奶粉等货物的过程中,明知涉案货物应以一般贸易方式申报进口的情况下,通过伪造虚假订单、支付单、物流单以及联络客户、确定申报价格、制作虚假申报单证等方式,采取伪报贸易性质、低报价格的方式,将货物通过跨境电商平台申报进口,偷逃应缴税额均共计6700余万元,构成走私普通货物罪。

五、走私奶粉的立案标准和量刑幅度

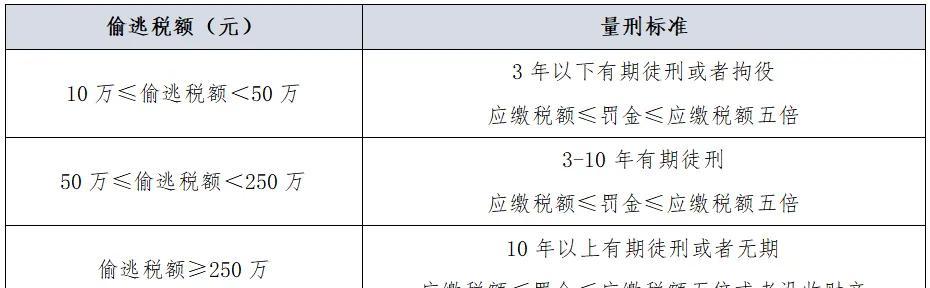

根据《刑法》第153条规定,以数额为标准,走私普通货物、物品罪的3档量刑依据对应为“偷逃应缴税额较大”“偷逃应缴税额巨大”“偷逃应缴税额特别巨大”,司法解释对此进一步明确。

《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》( 法释〔2014〕10号)第16条规定,走私普通货物、物品,偷逃应缴税额在十万元以上不满五十万元的,应当认定为刑法第一百五十三条第一款规定的“偷逃应缴税额较大”;偷逃应缴税额在五十万元以上不满二百五十万元的,应当认定为“偷逃应缴税额巨大”;偷逃应缴税额在二百五十万元以上的,应当认定为“偷逃应缴税额特别巨大”。

该法第24条规定,单位犯刑法第一百五十一条、第一百五十二条规定之罪,依照本解释规定的标准定罪处罚。单位犯走私普通货物、物品罪,偷逃应缴税额在二十万元以上不满一百万元的,应当依照刑法第一百五十三条第二款的规定,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;偷逃应缴税额在一百万元以上不满五百万元的,应当认定为“情节严重”;偷逃应缴税额在五百万元以上的,应当认定为“情节特别严重”。

为更直观展现个人及单位构成走私普通货物、物品罪的定罪数额及量刑标准,我们形成汇总表,见下图。

走私普通货物、物品案个人犯罪定罪量刑表

表3

走私普通货物、物品案单位犯罪定罪量刑表

表4

在该类伪报贸易性质的走私案件中,如果是将“一般贸易”伪报为“跨境电商”或将“一般贸易”伪报为“个人物品”的,则海关是以“一般贸易”的标准计核偷逃税款;如果是将“个人物品”伪报为“跨境电商”的,则海关是以“个人物品”的标准计核偷逃税款。另外,偷逃税款应扣除已申报的税款。

通过伪报贸易方式的手段走私奶粉,个人偷逃税额达到10万元,单位偷逃税额达到20万元,则触犯走私普通货物、物品罪。司法机关在量刑时,除了考量行为人偷逃税款数额外,还会考虑行为人犯罪形态、主从犯地位、自首等减轻情节、认罪悔罪态度等因素综合予以量刑。一旦涉案应尽早委托专业律师介入,形成有效辩护策略积极应对。

进口奶粉关税税率(新西兰进口奶粉关税是多少)

编辑:众学网

点赞(0)

收藏(0)

相关推荐

孔子的故乡曲阜简介(孔子故乡是山东哪个城市)

山东曲阜简介?...

1月份去哪里旅游最好(大庆五一去哪里旅游比较好)

1月份去哪里旅游最好?...

厘米换算尺尺(尺和厘米换算腰围尺寸和CM的换算是多少)

1尺和厘米对应表?...

预订的酒店可以取消吗(9家酒店取消星级)

7家五星级酒店被摘星,还有近百家“待售”,单体酒店该怎样转型升级?...

wps两列数据找出相同项(教你如何提取wps相同数值)

在Excel表格中录入数据时,之前的推文,Sara分享的是如何快速在两列数据中找出不同。...

大学生个人经历怎么写(求职信息这样写个人经历一定非常精彩)

译只喵最近正是秋招季,各种招聘会络绎不绝,有小伙伴就担心自己的经历不是很多简历上空空如也难以打动HR~遇到这种情况该怎么办呢?今天我们就来看大牛们是怎么说的吧~...

天猫旗舰店入驻条件及费用(免费教你如何入驻天猫旗舰店)

商家入驻天猫旗舰店,不仅对提升品牌宣传和影响力有着重要作用,而且也是一个非常有发展潜力的电商渠道。大多数企业都会选择入驻天猫旗舰店,那如何入驻天猫?天猫旗舰店入驻条件及费用?天猫旗舰店入驻条件及费用?天猫入驻条件及费用?入驻天猫代办靠谱吗?天猫入驻代理需要多少费用?淘宝开店天猫容易吗?今天爱店家就为大家整理一下“入驻天猫旗舰店”的相关知识,一起来看看吧。...

唇釉和口红哪个滋润效果好(详解2者滋润效果及报价)

唇釉和口红哪个好用?...

良久团购的东西是正品吗(关于海淘网团购商品正品问题的攻略)

良久团购的东西是正品吗?...