为什么中国的储蓄率这么高?

没有安全感,想靠儿子女儿,可孩子们还没老人挣的多,想靠养老金,可以但有病才知道和医疗费比起来,养老金不值得一提,再别说我还是个农民,不存咋呀!过一天说一天吧…缺乏安全感的中国……我依然爱你!!!

把这个问题讲清楚,让我们先来观察一下中国家庭的储蓄率历史变化。

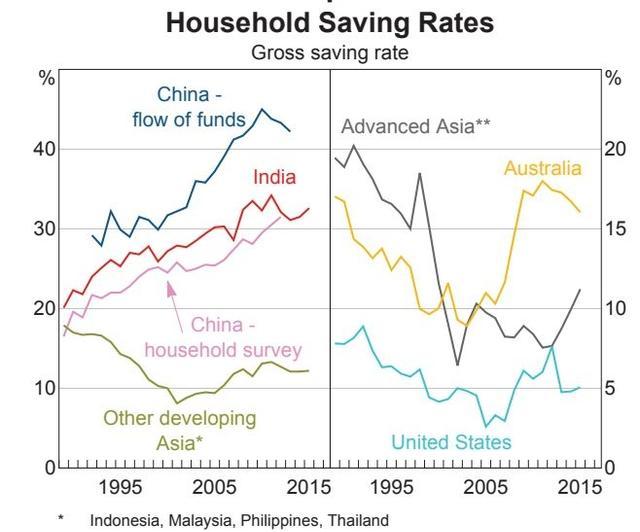

上图显示的是中国和其他一些国家在过去30年左右的家庭储蓄率变化情况。中国家庭(上图粉红线)在1990年代的平均储蓄率大约为15%左右。之后,该储蓄率逐年上升,到了2010年代上升到30%左右。

这个趋势变化有两点值得注意:

首先,中国的家庭平均储蓄率是非常高的。上图中我们可以看到,美国的平均家庭储蓄率仅为5%左右。澳大利亚的家庭储蓄率介于10%~15%之间。其他亚洲发展中国家的储蓄率也都在15%左右。

其次,中国储蓄率的变化趋势非常独特。在过去30年间,中国的储蓄率逐渐上升。大部分其他国家在同期的储蓄率要么变化不大,要么下降。唯一和中国情况类似的,只有印度。

这两个现象,让很多学者百思不得其解。其主要原因在于,如果我们套用目前学术圈比较流行的“储蓄率理论”,似乎都不能解释中国的储蓄率变化。

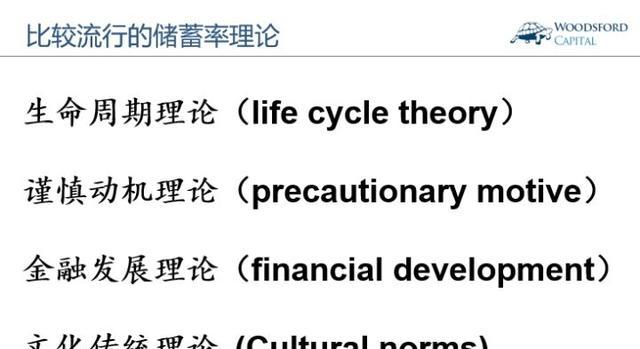

首先向大家介绍一下学术圈影响力比较大的一些解释储蓄率变化的理论。

第一个是生命周期理论。生命周期理论的意思,是一个人在生命中的不同阶段,其储蓄能力和意愿也有所不同。比如在他工作前,或者刚开始工作那几年,他没有收入,或者收入很低,因此他的储蓄率也会比较低。随着个人的年龄增长,工资收入增加,他的储蓄率会慢慢增加。然后到了他接近退休,或者退休以后,收入再度下降,因此储蓄率也会相应降低。

生命周期理论预测,人一生的储蓄率,会像一座山的形状:一开始慢慢上升,然后过了山顶以后再慢慢下降。一个国家的储蓄率,也会受该国人口的年龄结构影响。如果该国有很多青壮年,那么其储蓄率就会比较高。如果该国有很多老年人(比如日本),那么其储蓄率就会比较低。问题在于,该理论在实证上得不到支持。很多国家的储蓄率,并没有呈现出生命周期理论预测的变化趋势,因此让很多学者感到不满意。

第二个被提的比较多的理论,叫做谨慎动机理论。谨慎动机理论指出,人储蓄的原因是为了应对不可知的风险,比如生病、失业等等。因此如果一个国家的社会保障制度不健全,那么人们会倾向于多存钱。该理论可以解释某些发展中国家的储蓄率高于发达国家的现象,但它无法解释为什么中国在过去30年的储蓄率逐渐上升。因为在过去30年中,中国变得越来越富裕,社会保障和医保越来越健全,所以如果用这个理论来预测的话,我们应该看到中国的储蓄率下降,而非上升。

第三个理论叫做金融发展理论。该理论认为,如果一个国家的金融体系不够发达,那么人们会倾向于多储蓄。该理论的缺点,和谨慎动机理论类似。它可以解释发展中国家储蓄率高的现象,但无法解释为什么中国的储蓄率会不断上升。

第四个理论,叫做文化传统理论。很多人认为,中国储蓄率高是因为华人天生喜欢储蓄。该理论有一定的实证支持。比如东亚一些国家和地区的储蓄率,普遍比欧美要高。这背后显然有人种和文化的因素。但是,经过上千年积累的文化传统,应该是比较稳定的,不会随便发生变化。事实上,如果我们看中国文化的变化情况,更可能发生的情况,是由于全球化的影响,越来越多的中国人变得“中西贯通”,更接近欧美文化而非远离。因此文化传统理论,也无法解释为什么中国的储蓄率持续攀升这一现象。

综上所述,中国储蓄率的历史变化,可谓学术圈内的一道“难题”。为了解决这个“谜”,哥伦比亚大学商学院魏尚进教授和北京大学国家发展研究院张晓波教授在他们合写的一篇学术论文(Wei and Zhang, 2011)中,提出一个新颖的理论:“竞争性储蓄理论”来解释中国的储蓄率变化。

竞争性储蓄理论的意思是,中国的性别比例不协调,男多女少。因此为了在婚配市场上提高儿子的竞争力,那些生儿子的家庭,不得不拼命储蓄,好让儿子可以顺利的讨到一个称心的媳妇。

那么这个“竞争性储蓄理论”是否得到实证支持呢?要把这个问题讲清楚,我们首先要来分析一下中国的性别比例变化情况。

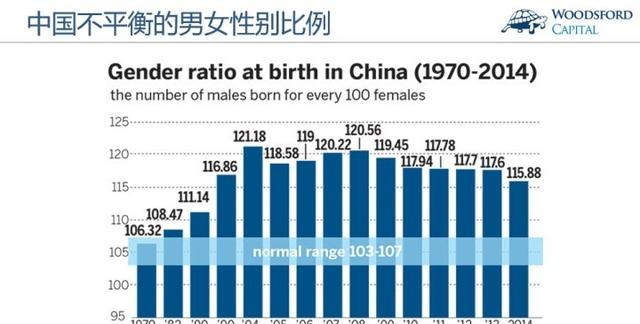

在1980年代以前,中国婴儿出生时的男女性别比例大约为105(男):100(女)。这是全世界比较平均的婴儿出生时的性比比例。在男孩的生长过程中,由于顽皮、爱冒险等原因,其死亡率会高于女孩,因此到达婚龄时,男性和女性的性别比例大致平衡。

但是从1980年开始,中国新生儿的性别比例渐渐开始不平衡,男婴的数量显著高于女婴,平均来说大约为115(男):100(女)左右。这背后有不少原因,比如一些家庭重男轻女的思想,以及一胎政策导致某些家庭做出选择性堕胎的决定。

115:100的男女性别比例,造成的后果就是,到了婚育年龄,每九个中国男性,就有一个找不到老婆。

因此家里有男孩的父母,就面临一个非常棘手的竞争问题:如何确保自己的儿子能够顺利讨到一个让人满意的媳妇?

如果我们回顾历史,就不难发现,男女婚配市场,可以说是这个世界上最为现实和有效的市场之一。大致上来讲,女方家长在选择上门求偶的未来女婿时,考虑的标准要么是“门当户对”,或者“嫁入豪门”。很少有女方家长和女孩愿意委屈自己去“下嫁”。讲的简单粗暴一些:家庭财富,是婚姻市场上最有效的竞争工具之一。

绝大部分男方和女方的父母都明白这个道理。因此为了让自己的儿子在未来的婚配市场竞争中不处于下风,男方家长做出了理性选择:深挖洞,广积粮,在财力上为自己的儿子加一把力。

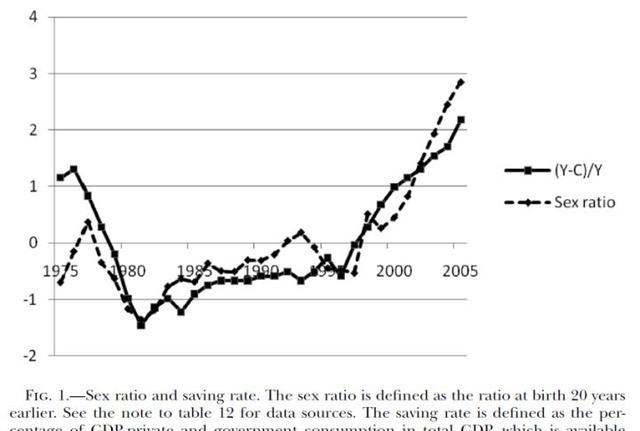

上图来自魏尚进教授和张晓波教授合著的研究论文(Wei and Zhang, 2011)。从图中可以看到,在过去30多年,中国男女性别比例的变化(上图虚线),和中国家庭储蓄率的变化(上图实线),有着非常紧密的相关关系。

当然,仅仅靠这一张图表,要想证明男多女少的状况引发“竞争性储蓄”,并导致储蓄率不断攀升的结论,还略显单薄。在该研究论文中,作者们还做了多重实证检验。比如他们发现,同一个地区的三口之家(一个孩子),有男孩的家庭的储蓄率会比有女孩的家庭的储蓄率更高。某一个省份,如果出生的男女性别比例发生失衡的变化比较快,那么该省的储蓄率上升也会比较快。

更有意思的是,研究论文作者对比了中国不同的省份的生儿子的三口之家(经济收入、年龄等其他状况类似),发现男女性别比例差距越大的省份(比如安徽的男女性别比例失衡,要远远高于内蒙古),该家庭的储蓄率也越高(安徽生男孩的三口之家,其储蓄率要显著高于内蒙古生男孩的三口之家)。

男方家长的这种“竞争性储蓄”行为,也可以解释“中国人喜欢买房”这一现象。对于一个家庭来说,如果他有了大量储蓄,那么他的理财选项并不多。他可以选择把钱放在银行里,但是很多人会担心通胀造成的财富贬值。你可以投资股市,但是很多人害怕股市风险,不敢在股市中放太多钱。这样比较下来,把多余的储蓄通过买房子“屯”起来,就不那么难以让人理解了。

从婚配市场上的“尽职调查”角度来看这个问题,也可以看出“买房储蓄”的优越性。如果女方家长想要判断求偶的男方家庭的财富水平,大致可以通过以下一些手段:听对方自己交代,看对方的银行存款,看对方的工资单,或者看对方的房产证。

在这些方法中,看房产证是最直接,最不容易造假的。基本上看到对方拥有的房子的地址,以及面积,就可以很容易算出他有多少财富。相比而言,其他一些方法,“吹牛”的空间都要大很多。

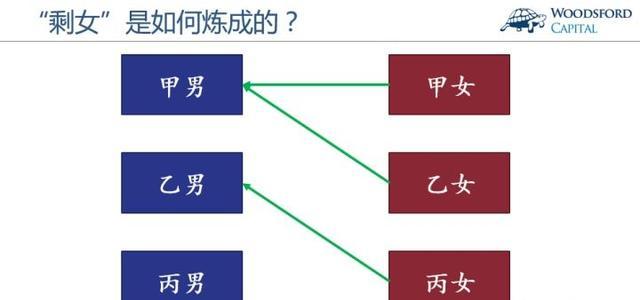

在访谈中我向魏教授提到,照您的逻辑,中国的女生应该比较抢手,根本不愁嫁不出去,为什么在很多大城市中还存在“剩女”现象?

魏教授说到,这是一个非常有趣的问题。但“剩女”现象,并不影响“竞争性储蓄”理论对于储蓄率的解释作用。

如上图所示,假设绝大部分的女方都希望“上嫁”,因此“甲女”会希望配“甲男”,“乙女”也会希望配“甲男”,“丙女”会希望配“乙男”。

在这么一个动态配比的过程中,会产生下面两个问题:

第一、“丙男”发生过剩,因此很多“丙男”会面临讨不到媳妇的问题。

第二、“甲女”发生过剩。优秀的“甲男”数量总是非常有限的,因此在这个层面的竞争,反而对“甲女”不利。

事实上在高考中,很多女生的成绩都要比男生好,因此有能力考进重点大学的女生至少和优秀男生一样多。如果一位优秀的高学历女生(重点大学本科,硕士甚至博士),在毕业后获得一份高薪的白领工作,那么配得上她的同龄男士就比较稀少。如果该女士要求比较高的话,一不小心拖到30多岁,在婚配市场上“剩”下来的概率就比较高了。

当然,随着国家整体经济水平不断上升,教育程度普遍提高,二胎政策的全面开放,中国新出生婴儿男女性别比例失衡的现象应该会慢慢得到缓解。希望到我们的下一代,或者下下代,父母们不必为了操心儿子的婚姻大事而继续加入到这场残酷的“储蓄竞赛”中去。

希望对大家有所帮助。

中国居民储蓄率?

1.根据IMF的统计数据显示,2017年中国的储蓄率为45.8%仅次于新加坡,比英国13.5的储蓄率高了三倍。截至2020年末,我国内居民储蓄率为45.7%,虽然相较于10年前有了很大变化,但仍然是世界上储蓄率最高的国家。

专家认为,中国的高储蓄率主要还是因为国人长期以来受传统习惯、观念影响所致。

我们知道,古代科技还不发达,人们不能通过人为的手段控制庄稼收成,往往是十年里面有五年是丰收的,而有五年是庄稼歉收的。所以古人总要积蓄点稻谷,以备出现灾难时可以安然的渡过难关,这种“存粮”思想也影响了一代又一代的中国人。

那么,既然国人如此热衷于存钱,如今我国居民储蓄达到多少钱了呢?

根据央行公布的2021年第一季度金融统计数据显示:截至2020年底,我国居民储蓄余额达到了93.44万亿元,2021年一季度又增加了6.68万亿元,也就是说我国居民储蓄目前已经达到了100.12万亿。

从总量来看,100万亿的储蓄量确实非常高了。但大家可别忘了,除此之外我国也是世界人口第一大国,人口总量达到14亿之高。

这100万亿存款平均下来的话,分到每个人的头上仅有7.1万元左右,而按照现代的物价水平而言,7万多的储蓄确实干不了什么大事,而且很多人表示自己连存款连平均水平的一半都达不到,这到底是怎么一回事呢?

首先,超前消费带走了居民的大量积蓄

众所周知,近10多年来我国房价一直处于飙升的状态,目前情况虽然已经得到缓解,但房价也维持在了高位状态。数据显示,进入2021年后,1月全国房价破万城市由75城上涨至77城,2月全国房价达到了1.1万/㎡,较上年统计期平均房价上涨1170.2元/㎡。

在这样的背景之下,年轻人想买房结婚、买房给孩子提供更好的教育,那么就要付出大量的财富,仅仅一套房子就花掉至少上百万元,如此一来不负债生活,其实就已经很厉害,更别说有存款了。

其次,现代人生活成本高,攒不到钱也正常

据统计局官方数据显示:2020年,全国居民人均可支配收入为32189元,折算下来每个月人均可支配收入为2682元。

然而正是这样的收入,却要背负房贷、车贷、孩子教育,各自水、电、物业杂费,根本就应付不过来。所以如今很多人,为了表明“光鲜亮丽”的生活,都是拆东墙、补西墙来用,能攒到钱真的很不错了。