“名声大噪”吉利德:疫情特效药瑞德西韦发明者,全球最具创新性的医药公司 | 重磅研报

作者 | 小鑫

流程编辑 | 小白

最近因为新型冠状肺炎,瑞德西韦(Remdesivir)成了热词。

恰巧研发瑞德西韦的吉利德科学(GILD.O)最近刚发了2019年财报。

吉利德是全球十大医药公司之一。这家公司到底怎么样?瑞德西韦对吉利德重要吗?风云君也非常感兴趣。

首先,我们先来简单看一下公司的2019年财报。

2019年全年,吉利德收入达到224.5亿美元,同比微增1.4%;受研发费用大幅增加的影响,营业利润率只有19.1%,同比下降18.0个百分点。

收入几乎没有增长,研发费用率大增。

同时公司给出的2020年业绩指引也不及预期。

市场对此的反应如何呢?财报后的2月5日,吉利德股价跌了2.27%,随后又因全球疫情加重等原因恢复上涨。

(来源:东方财富Choice)

如此平淡的业绩似乎对不起大家对吉利德的关注程度。不过要说这是一家平庸的公司吗?那就大错特错了。

分析吉利德,还是要从公司的各条产品线看起。

话不多说,我们进入正文。

一、抗HIV药物之王

(一)主要药品介绍

2019年,吉利德在售的抗HIV(艾滋病)药物超过10款。

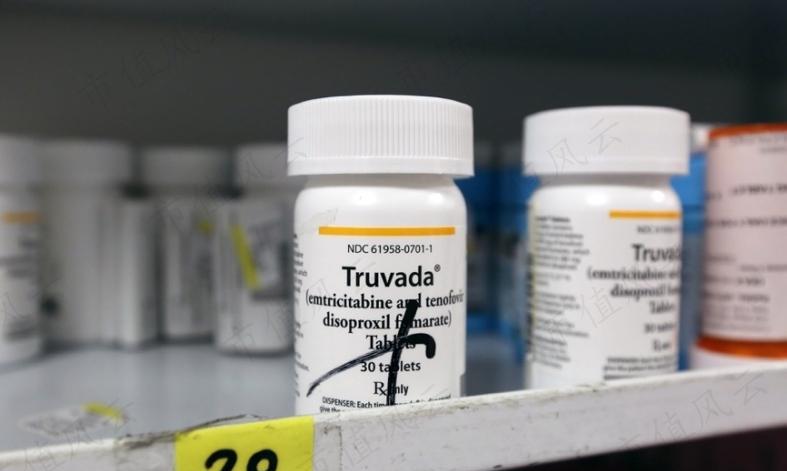

其中销售额超过10亿美元的有5款,分别是Descovy、Truvada、Biktarvy、Genvoya和Odefsey。

这些名字是不是看得晕头转向的?风云君一上来也是这种感觉。

别急,风云君恰好都认识这些字母,我们来庖丁解牛。

吉利德的这5款HIV药物按功效可以分为两类:

预防:Descovy和Truvada;

治疗:Biktarvy、Genvoya、Odefsey、Descovy。

先普及一个概念:HIV目前还没法彻底治愈,使用药物只能将病毒浓度降到难以检测的程度,标准一般是每毫升血液中少于50个病毒副本。

这个状态的HIV感染者基本上可以活到和正常人同样的寿命了。但是在这个过程中,用药是不能停的。

Truvada于2004年批准上市,到现在仍在销售,算是非常长寿的药物了。目前Truvada仅用于预防HIV感染。

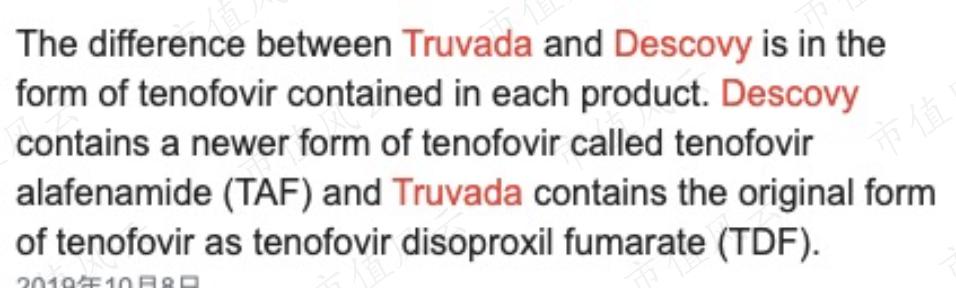

Descovy是Truvada的更新版本,于2016年上市。该药既用于预防HIV感染,也可以用于治疗。

更重要的是,Truvada中的成分TDF (富马酸替诺福韦二吡呋酯)在Descovy中被更新为TAF(替诺福韦艾拉酚胺)。TAF比TDF更安全、副作用更小。

Descovy中的另一种成分是恩曲他滨(emtricitabine),与Truvada一样。

(来源:drugs.com)

再来看Biktarvy、Genvoya、Odefsey这三款治疗药物,它们的共同之处是都含有TAF。而且Descovy中的两种成分,这三款治疗药物中也都有。

这种多种成分混合以达到更好疗效的方法,就是“鸡尾酒疗法”。

一般来说,成分更多的药物疗效要更好。

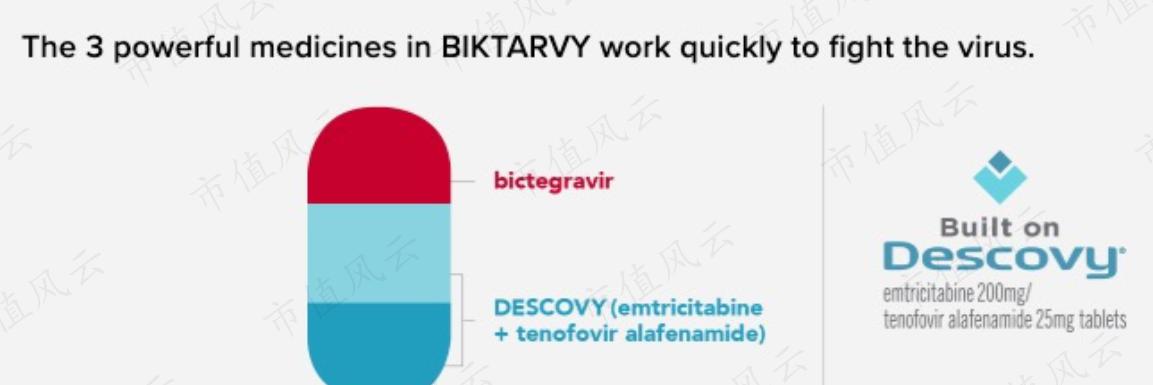

比如说Biktarvy中就包含了Descovy中的两种成分以及bictegravir(比克替拉韦),疗效也会比Descovy更强。

Biktarvy于2018年上市,Genvoya于2015年上市。Genvoya是Biktarvy推出前的主力抗HIV药。

相比Biktarvy,Genvoya的用药注意事项中提到了骨质疏松的风险,而Biktarvy没有。

(Genvoya用药注意事项部分文字,来源:医药导报)

而且Biktarvy使患者产生耐药性的可能性更小。

(来源:拉米医生)

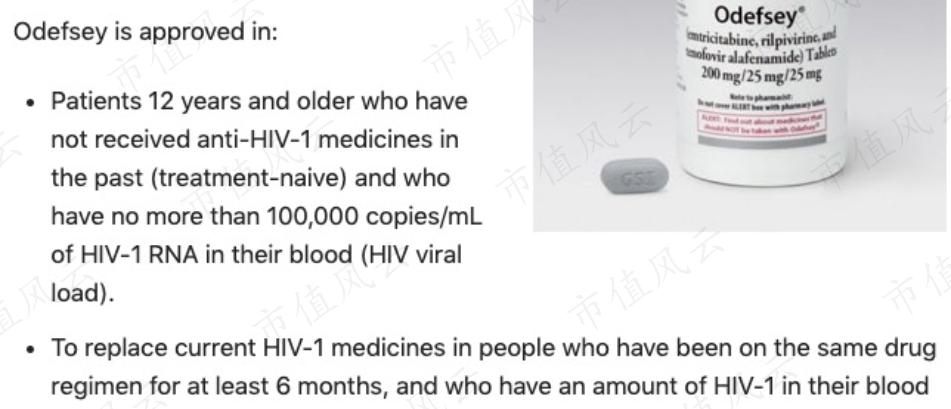

与Genvoya和Biktarvy相比,Odefsey对初次接受治疗患者的要求更苛刻一些。Odefsey要求初次接受治疗患者血液中的HIV-1 RNA浓度低于每毫升10万副本。

(来源:drugs.com)

Genvoya和Biktarvy的使用则没有这样的限制。两者都适用于从未接受过抗HIV药物治疗的患者,或者经过治疗病毒浓度已经下降到每毫升50副本以下稳定状态的患者。

简单地说,疗效方面:Biktarvy≈Genvoya>Odefsey,Descovy≈Truvada。

另外,Biktarvy副作用小于Genvoya,Descovy副作用小于Truvada。

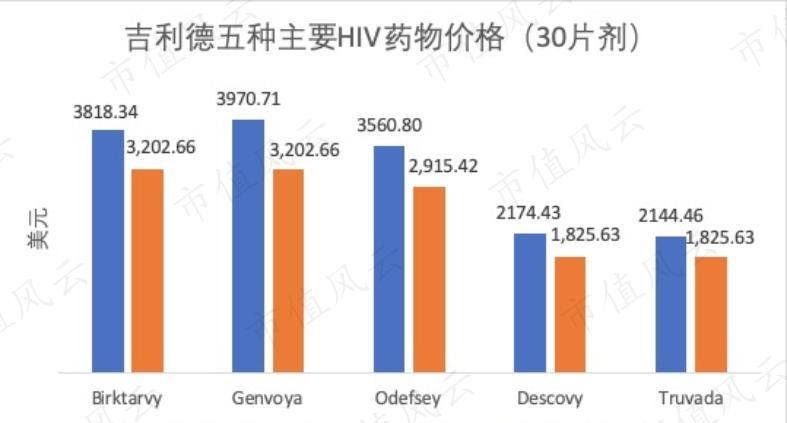

再来看价格。

根据GoodRx的数据,30片剂Biktarvy的最近5个月平均现金购买价格(注:不使用优惠券及医保方案)为3818.34美元,略低于Genvoya的3970.71美元。不过两者都要高于Odefsey的3560.80美元。

Biktarvy、Genvoya、Odefsey都是每天服用1片。

30片剂的Descovy和Truvada的最近5个月平均现金购买价格分别为2174.43和2144.46美元。

(来源:goodrx.com;2020.02.20)

另外,风云君还整理了GoodRx上各种药品的最低优惠价格,以供参考。

(二)销售额及市场份额

有了这些储备知识,我们来看看近五年吉利德HIV药物的销售额变化。

Truvada作为最早推出的一款药物,其在欧盟的专利权于2017年到期。可以看到,Truvada的销售额从2017年开始逐渐走下坡路。2016年上市的Descovy正好对其形成了补充,销售额逐渐提高。

而Genvoya自从2015年上市后,销售额逐年猛增,并在2017年成为公司最畅销的HIV药物,销售额达到36.74亿美元。

但是2018年Biktarvy推出后,立马对Genvoya形成了一定的替代作用。Genvoya 2019年销售额同比减少15.0%,Biktarvy则大增300.2%至47.38亿美元。

Biktarvy创造了吉利德近年来单款HIV药物的销售纪录。

2019年四季度,美国大约80%的正在接受治疗的HIV病毒携带者都使用的是吉利德的治疗方案。

而且,美国约一半的新接受治疗和准备更换治疗方案的患者都使用的是Biktarvy,可见其受欢迎程度之高。

(来源:2019年四季报电话会议)

再来看看HIV药物的整体销售情况。

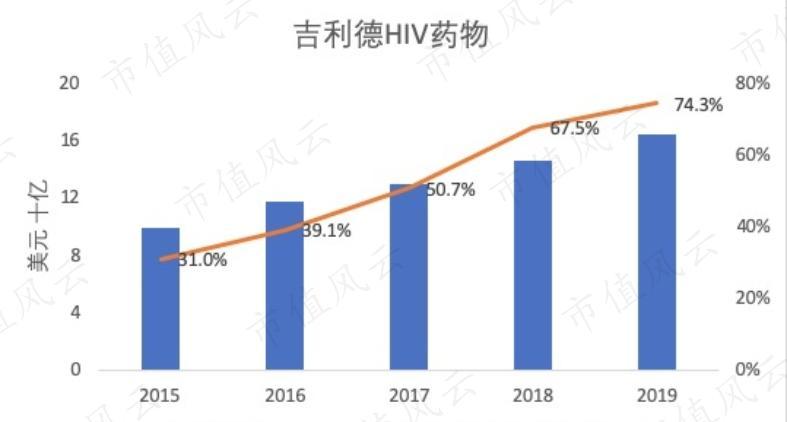

2019年,吉利德的HIV药物销售额达到164.38亿美元,占总销售额的74.3%。

2015-2019年,HIV药物销售额的CAGR为13.3%,占总销售额的比例也从31.0%提高到74.3%,成为公司稳定的收入来源。

(注:2015年的数据由于披露口径问题,31.0%为估计值)

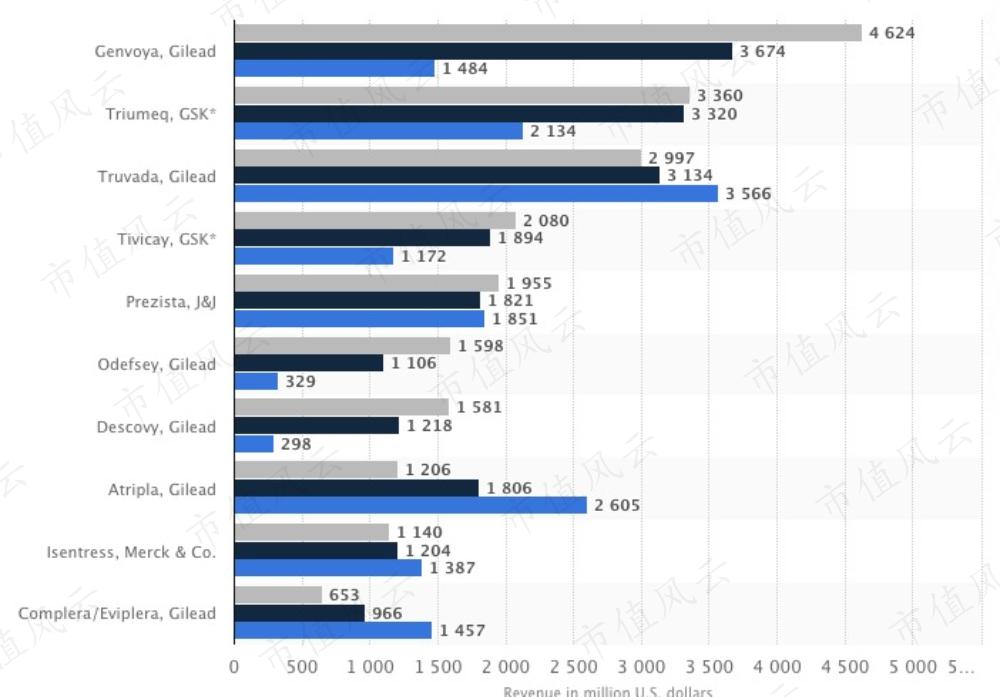

2018年,全球范围内销售额排前10的HIV/AIDS药物中,吉利德就占了6款。这个排名中还没有包括吉利德2018年新推出的Biktarvy。

如果加上可以排到第9位的Biktarvy,吉利德的7款药物合计销售额为138.43亿美元。前11药物合计销售额为223.78亿美元,吉利德占比61.9%。

(来源:Statista)

吉利德在HIV药物领域的主要竞争对手包括葛兰素史克(GSK.N)、强生(JNJ.N)、默克公司(MRK.N,又称为默沙东)。

其中葛兰素史克有2款药物排进前十,分别是排第二的Triumeq、排第四的Tivicay。葛兰素史克是HIV药物领域的传统强者。

吉利德的HIV管道药包括适用于GS-6207,这是一种衣壳抑制剂,与目前的多数抗HIV药物作用位置都不同,衣壳是围绕HIV遗传物质的蛋白质的名称。GS-6207正处于二期临床试验阶段。

(吉利德2019年四季度FactSheet)

目前的抗HIV药物大多数是通过干扰被HIV感染的细胞制造新病毒所需的酶或蛋白质来起作用。

二、回报异常丰厚的丙肝药

讲完了占大头的抗HIV药物,那么吉利德的整体收入情况如何呢?

2019年,吉利德科学的收入为224.5亿美元。其中产品销售收入221.2亿美元,占到了绝大部分,特许权使用费、合同和其他收入为3.3亿美元。

近10年,公司的增长明显可以分为2个阶段:2010-2015年的高速增长期,2016-2019年的下滑期。

这一涨一跌的最大变量就是吉利德的丙肝药物。

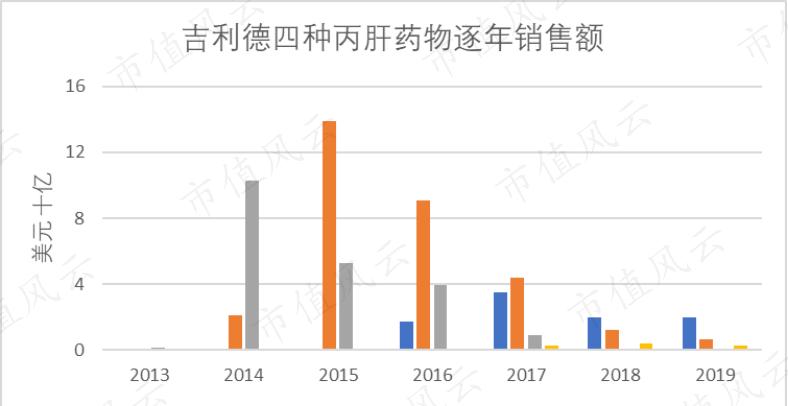

2013年,吉利德推出第一款治疗丙肝的Sovaldi。次年Sovaldi销售额就达到102.83亿美元,与2014年新推出的另一款丙肝药Harvoni合计占到当年总销售额的50.7%,可谓是爆款了。

2015年,两款丙肝药又合计贡献了59.5%的总销售额,,这是公司丙肝药销售额的巅峰。

不过在2015年上半年,美国使用Harvoni治疗丙肝的患者人数也达到巅峰。从2016年开始,随着丙肝被不断治愈,患病人数减少,市场规模也随之下降。

(来源:2016年年报)

2016年和2017年分别推出的Epclusa和Vosevi再也没能创造此前的销售神话。

与此同时,吉利德的总收入从2015年高点的326.4亿美元下滑至2019年的224.5亿美元,降幅达到31.2%。

丙肝药销售额的大起大落,也带动吉利德股价的大幅波动。

2015年,吉利德股价达到最高点的113.79美元,从那之后几乎是一路下跌,直到2017年下半年后才企稳。

按照2020年2月底的收盘价69.36美元来算,累计的跌幅已经达到39.0%。

(来源:东方财富choice)

吉利德丙肝药的由来也是一个神操作。

2012年1月,吉利德以110.5亿美元的代价收购了Pharmasset,从而获取了正处于临床试验二期和三期的sofosbuvir,也就是后来的Sovaldi。

(来源:2012年年报)

而Sovaldi这一款丙肝药为公司带来的收入累计高达207.43亿美元,全部四款丙肝药的收入累计高达621.89亿美元。这笔收购简直太划算了。

截至目前,吉利德在售的丙肝药物共有4款,分别是Sovaldi、Harvoni、Epclusa、Vosevi,合计仍占到公司2019年总销售额的13.1%。

公司没有在研的丙肝药。

三、乙肝

除了HIV、丙肝,吉利德还有12.6%的收入来自其他药物。

这当中最主要的是乙肝药和抗肿瘤药。

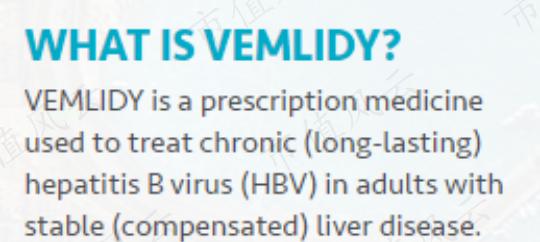

吉利德目前在售的乙肝药共有2款:Vemlidy和Viread。

Viread是治疗成人和部分儿童慢性乙肝的药物。Vemlidy是一种用于治疗成人代偿性肝炎的药物。

(来源:官网)

代偿性肝炎,是说患者的基本情况还行,还处于一种不算太严重的阶段。

(来源:医学百科)

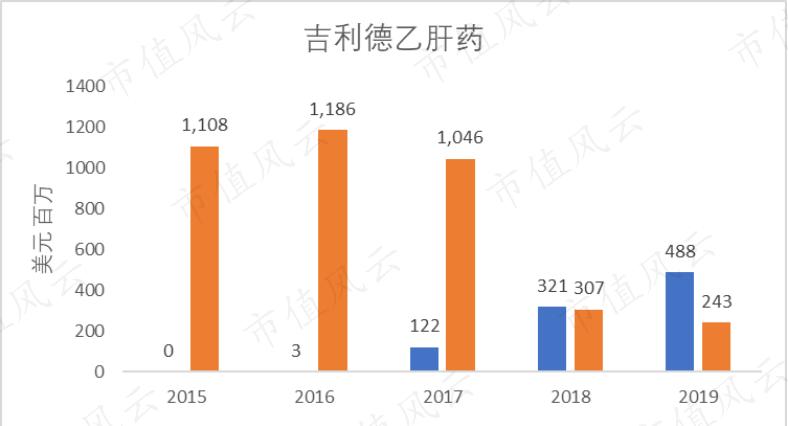

两者合计在2019年的销售额达到7.31亿美元,占吉利德总销售额的3.3%。

其中Viread的专利权于2017年在欧盟到期,于2018年在美国到期。仿制药的出现使得其收入在2017年小幅下跌,并在2018年大幅下降。

Vemlidy自2017年推出以来,销售额不断上升,不过还不能弥补Viread下降带来的损失。

在研的主要乙肝药为selgantolimod,目前处于临床试验二期。该药在小范围的临床试验中被证明是安全而且耐受性良好的。

(来源:https://www.hepmag.com/article/selgantolimod-shows-promise-treatment-hepatitis-b)

四、押下重注的血液病/抗肿瘤药物

(一)在售

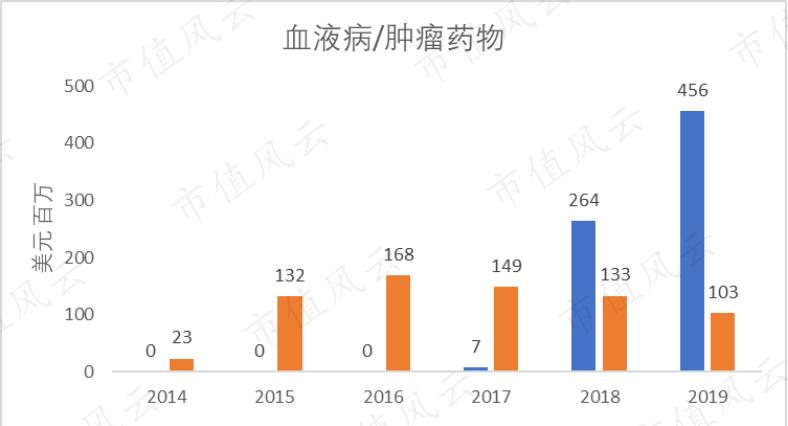

吉利德目前在售的血液病/抗肿瘤药有Yescarta和Zydelig。

两者合计2019年销售额为5.59亿美元,占总销售额的2.5%。

其中Zydelig的适应症包括:(1)与利妥昔单抗(rituximab)一起用于治疗复发性慢性淋巴细胞白血病(CLL);(2)复发性滤泡性B细胞非霍奇金淋巴瘤(FL);(3)复发性小淋巴细胞淋巴瘤(SLL)。

Zydelig于2014年上市之后,收入不断增长,并在2016年达到峰值的1.68亿美元。

但是在2016年3月,Zydelig因为在临床研究中出现感染相关死亡遭到调查,吉利德宣布暂停Zydelig的全部研发项目。

同时,欧洲药品管理局(EMA)建议对Zydelig采取新的措施以避免治疗过程中的并发症。

(来源:生物谷http://news.bioon.com/article/6679963.html)

(来源:EMA官网)

这之后Zydelig销售额便一路下滑。

Yescarta是吉利德在2017年推出的一款新药。这款药物是公司以111.55亿美元的总代价收购了KITE公司之后获取的。KITE是T细胞治疗领域的领军企业。

这也是吉利德在Pharmasset之后最大的一笔收购,所需资金通过发行高级票据和借款筹集。

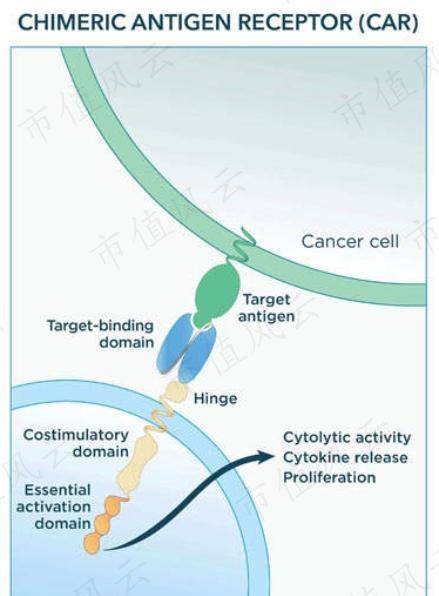

Yescarta是一种嵌合抗原受体T细胞(CAR-T)疗法,靶点为CD19,适应症为成人经过2次或以上系统性治疗的复发/难治性大B细胞淋巴瘤,其中包括:

(1)弥漫大B细胞淋巴瘤(DLBCL);

(2)原发性纵膈大B细胞淋巴瘤(PMBCL);

(3)高级别B细胞淋巴瘤;

(4)由转化性滤泡性淋巴瘤(TFL)引起的弥漫大B细胞淋巴瘤。

而且Yescarta是全球首个获批治疗DLBCL的CAR-T疗法,也是继诺华(NVS.N)Kymriah之后获批上市的第二种CAR-T疗法。

(CAR-T细胞示意图)

Yescarta一经推出销售额便不断上升,2019年达到4.56亿美元,同比增长72.7%。

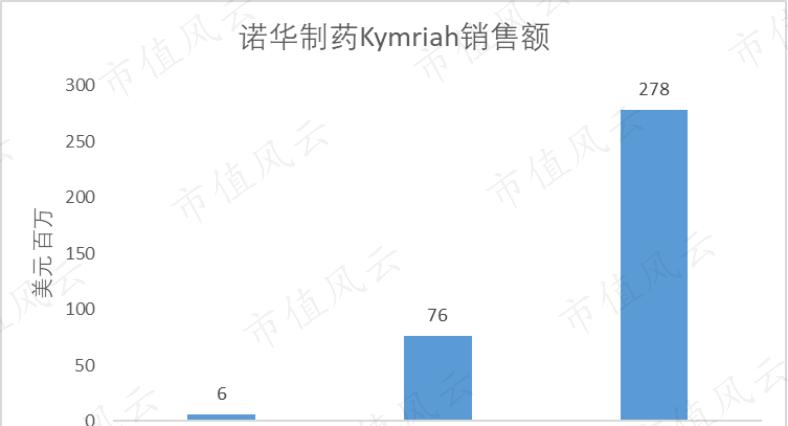

作为对比,我们来看看诺华的Kymriah。

Kymriah同样是以CD 19为靶点的CAR-T疗法。于2017年推出后,Kymriah的销售额在短短两年后就达到2.78亿美元。

可见抗肿瘤细胞疗法市场的增长是很快的。

(二)在研药

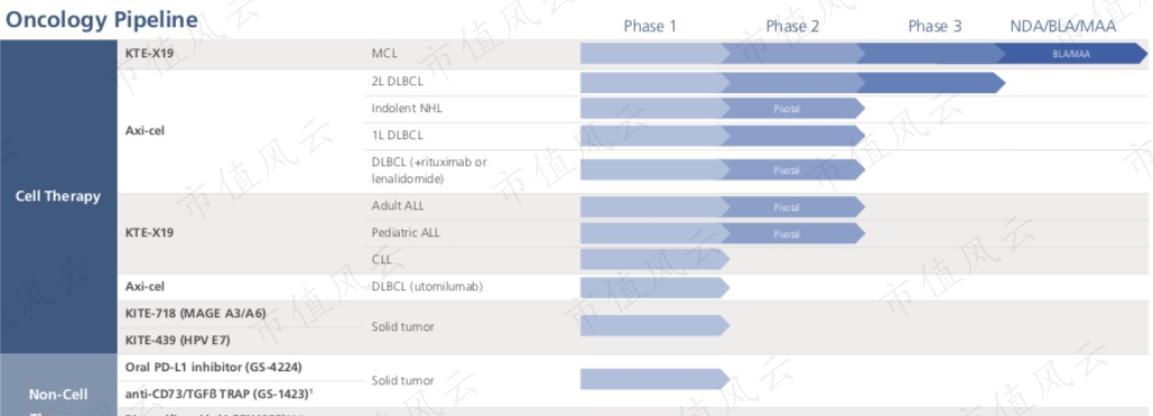

吉利德在研的抗肿瘤药分为细胞疗法和非细胞疗法两种,其中以细胞疗法为主。

KTE-X19和Axi-cel是细胞疗法在研的两款主要药物。Axi-cel是Yescarta商业化之前的名称。

Axi-cel用于治疗1L DLBCL(1L表示初次治疗)、2L DLBCL(2L表示第一次治疗不起作用后的再次治疗)、惰性非霍奇金淋巴瘤(Indolent NHL),以及与利妥昔单抗或者来那度胺(Lenalidomide)组合用于治疗DLBCL仍处于临床II/III期试验阶段。

(吉利德2019年四季度FactSheet)

另一款在研药KTE-X19的靶点也是CD19,采用了XLP制造工艺,包括T细胞筛选和淋巴细胞富集。

KTE-X19用于治疗复发/难治性套细胞淋巴瘤(MCL)已经进入生物许可证申请和营销授权申请阶段。

如果最终获得批准,KTE-X19将成为第一种治疗MCL的CAR-T细胞疗法。吉利德也将成为第一家拥有多个商业化CAR-T疗法的生物制药公司。

(来源:生物谷,吉利德官网)

目前KTE-X19用于治疗急性淋巴细胞白血病(ALL)、慢性淋巴细胞白血病(CLL)仍处于I/II期临床试验阶段。

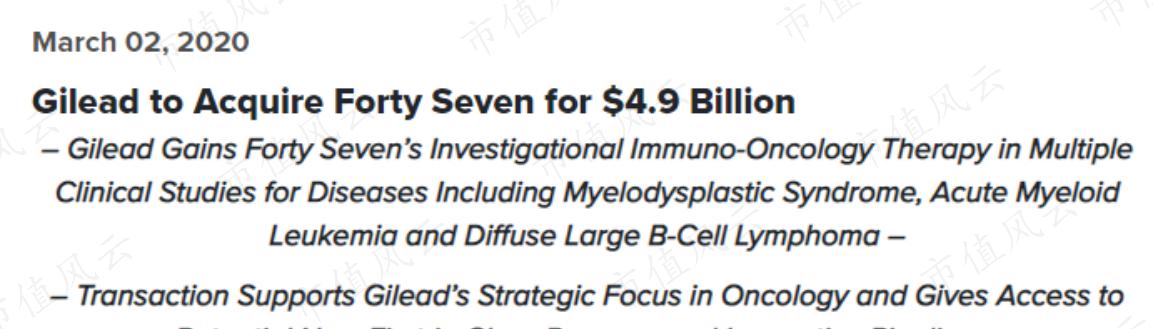

今年3月2号,吉利德宣布以49亿美元收购肿瘤免疫疗法公司Forty Seven(FTSV.O),进一步加码抗肿瘤药。

Forty Seven的研究成果集中于骨髓增生异常综合症(MDS)、急性髓性白血病(AML)和DLBCL等。而且其疗法的靶点为CD47,与吉利德的药物不同。

(来源:官网)

截至2019年三季报,Forty Seven没有任何药品在售,收入均来自许可收入。

Forty Seven的在研药magrolimab对于MDS、AML的治疗正处于1b期临床研究阶段,吉利德认为magrolimab有望成为一流的治疗方法。

(来源:Forty Seven 2019年三季报)

稍作总结,风云君认为吉利德的抗肿瘤药增长前景相对其他管线要好,公司在这方面的投入也非常大;另外抗HIV药还是很稳。

下面我们来看看其他还没有产生收入的业务。

五、其他还没有产生收入的业务

(一)炎症和呼吸系统疾病、瑞德西韦

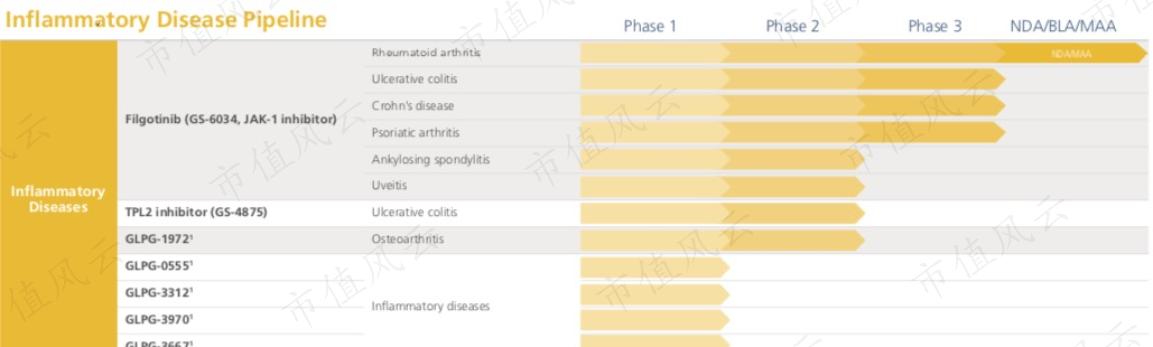

炎症也是吉利德研发的一个方向。Filgotinib是炎症方向的主要在研药。

其中,Filgotinib用于治疗类风湿性关节炎已经经过三期临床测试,处于新药申请和营销授权申请阶段。

Filgotinib用于溃疡性结肠炎、克罗恩病、银屑病关节炎的治疗正处于三期临床试验,用于强直性脊柱炎、葡萄膜炎的治疗正处于二期临床试验中。

(吉利德2019年四季度FactSheet)

Filgotinib是由比利时-荷兰生物制药公司Galapagos(GLPG.O)研发的药物。2016年,吉利德与Galapagos达成了一项授权和合作协议。吉利德向后者支付了3亿美元的预付许可费,并以4.25亿美元入股。

作为回报,吉利德拥有Filgotinib全球独家许可。

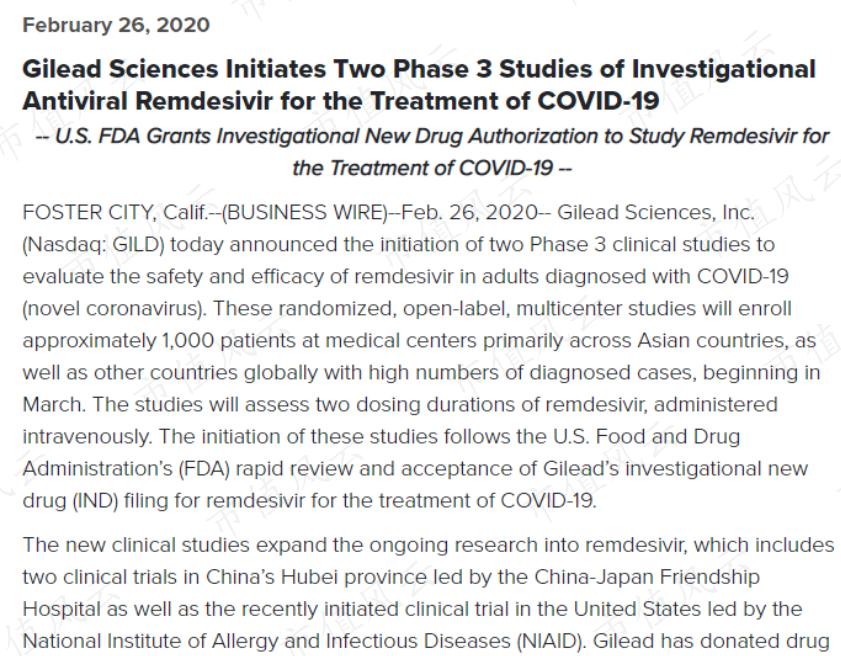

至于备受期待的瑞德西韦,则属于治疗呼吸系统疾病的一种药物。2018年年报中披露其尚处于临床试验二期,用于对埃博拉病毒进行试验性治疗。

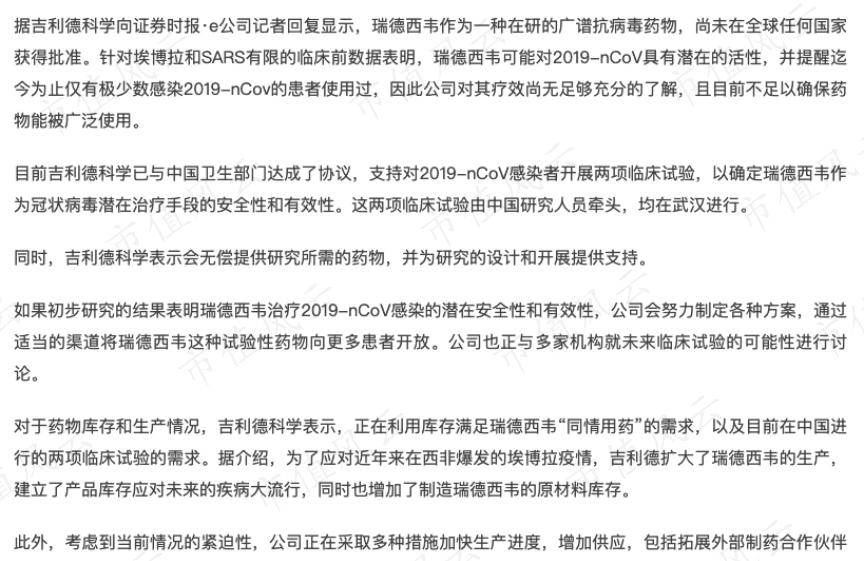

今年的2月7日,吉利德表示正在利用库存满足瑞德西韦在中国进行的临床试验需求。而且考虑到情况的紧迫性,公司正在通过增加外部供应和内部制造两种方式加快瑞德西韦的生产。

(来源:证券时报网)

2月26日,经过美国食药监局(FDA)的批准,吉利德宣布开展2项瑞德西韦治疗新型冠状肺炎的三期临床研究。其中,中国的临床试验结果预计将于4月份发表。

受这一消息影响,吉利德股价当天大涨6.56%。

(来源:官网)

(二)纤维化疾病

最后一项业务是纤维化疾病。

吉利德自己目前共有3款药物处于临床期,分别是:Cilofexor、Firsocostat、Selonsertib。其他的项目都属于可选合作伙伴计划。

其中,Cilofexor用于治疗原发性硬化性胆管炎(PSC)正处于三期临床试验,三个药物联用以治疗非酒精性脂肪性肝炎(NASH)正处于二期临床试验,Selonsertib用于治疗糖尿病肾病(DKD)也处于二期临床试验。

该业务的竞争对手Intercept(ICPT.O)已经率先向FDA提交了Ocaliva的上市申请,后者用于治疗原发性胆汁性肝硬化(PBC)。

另外,其他主要竞争对手还包括Enanta(ENTA.O)、武田制药(TAK.N)、Tobira(TBRA.O)、Genfit(GNFA.PA)等公司,市场竞争非常激烈。

(来源:Fiona Yu专栏 | 走下神坛后,吉利德(Gilead)有何妙计翻身?)

六、2019年最具创新性的制药公司

2019年,吉利德被IDEA Pharma评为“全球最具创新性”的制药公司,比2018年的排名上升了一位。

排名2-5位的分别是艾伯维(AbbVie,ABBV.N)、礼来公司(Eli Lilly,LLY.N)、辉瑞(Pfizer,PFE.N)、默克。

(来源:IDEA Pharma)

创新性的排名有这么几个方面的依据:

最近五年的年均获批准数量、年均研发开支、平均每项获批准药物的研发开支、研发费用率、2018年销售额中来自2014年及之后新推出药物的比例。

带着这个思路,风云君来看一下吉利德的研发实力。

(一)研发费用和研发费用率

首先最容易量化的是研发费用和研发费用率。

2019年,吉利德科学的研发费用达到91.1亿美元,研发费用率为40.6%,同比提高17.9个百分点。

研发费用率大幅提高的主要原因是前期协作和许可费用达到了42.5亿美元。相比之下,2018年的这一项费用仅为2.8亿美元。前期协作和许可费用主要与Galapagos的合作有关。

长期来看,公司的研发费用稳步增长。

研发费用率的大幅波动与公司收入的变动,尤其是丙肝药销售收入有关系。

另外,风云君统计得出2014-2018年的平均研发开支为39.4亿美元,平均研发费用率为14.5%,以便在下面作比较。

吉利德的研发开支全部费用化。

(二)获批准药物的数量和新药销售占比

2014-2018年,吉利德共有11款新药获批上市,平均每年上市2.2个。2019年暂未看到新药获批上市。

2018年,这11款药物合计销售额为133.68亿美元,占到总销售额的61.7%。另外,2015-2019年上市的九款药物合计占到2019年总销售额的69.5%。

(来源:公司财报,市值风云整理)

其中,2018年获批上市的Symtuza是由吉利德和杨森制药(注:强生的子公司)合作开发,并由后者生产和销售的抗HIV药物。吉利德与杨森制药分享Symtuza的收入。

(来源:Janssen官网)

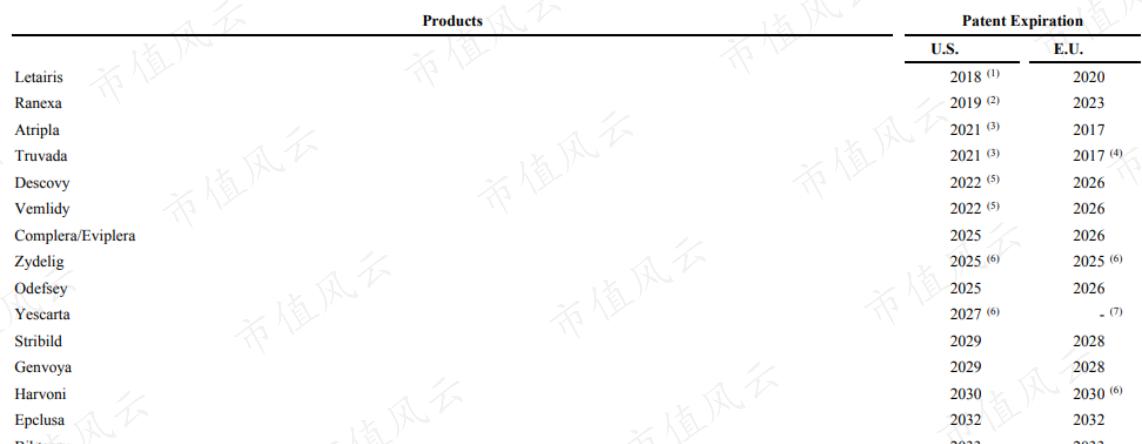

根据2019年年报,未来五年专利权在美国或者在欧盟到期(注:从2020年初算起)的主要药品有8款,合计的销售额为82.96亿美元,占2019年总销售额的比例达到37.5%。

未来6-10年专利权在美国或者在欧盟到期(注:且不包含在上述8款中)的主要药品有4款,合计的销售额为48.59亿美元,占总销售额的比例达到22.0%。

专利权到期预计会对公司未来收入产生重大影响。

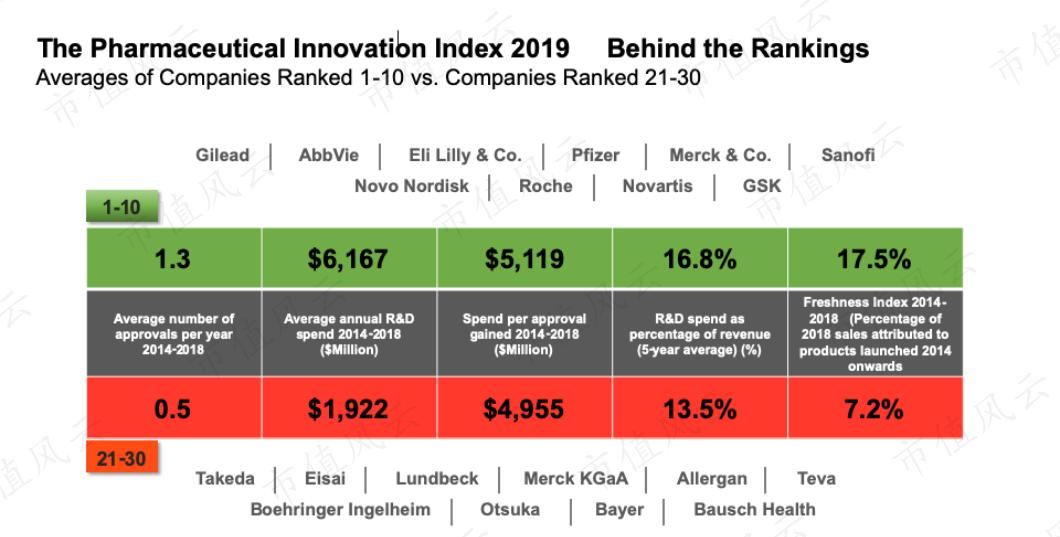

对比IDEA Pharma这份创新性公司榜单中的前十名平均水平:

2014-2018年吉利德平均每年获批上市的新药数量为2.2个,高于平均的1.3个;

平均每年的研发费用为39.4亿美元,低于平均的61.67亿美元;

平均每项获批新药所需的研发开支为17.91亿美元,低于平均的51.19亿美元;

5年平均研发费用率为14.5%,略低于平均的16.8%;

2014-2018年获批新药的销售额占2018年销售额的比例为61.7%,远高于平均的17.5%。

(来源:IDEA Pharma)

可以说,吉利德是以相对小的研发投入获得了更多的产出,而且其推出重磅新药的能力非常强。

七、现金流、股东回报和负债

文章一开始的时候,风云君简单介绍了吉利德2019年的业绩。

现在我们再回顾一下过去几年的情况。

在2015年的巅峰时期,吉利德的收入达到了创纪录的326.4亿美元,而且毛利率、营业利润率、净利润率均达到最高点的87.7%、68.0%、55.5%。

这之后收入和盈利指标都不断下滑:

2015-2019年,毛利率下滑了8.5个百分点至79.2%;

营业利润率下滑了48.9个百分点至19.1%,其中研发费用率就上升了31.4个百分点,营销费用率也上升了9个百分点;

净利润率也下滑了31.6个百分点,幅度不及营业利润率下滑幅度,与2019年其他收入的增加以及递延所得税的影响有关。

2010年以来,吉利德的净现比稳定在100%以上,公司的净利润都形成了相应的现金流入,盈利质量非常高。

从2015年开始,吉利德每年稳定分红。

近十年,公司累计净回购股份368.0亿美元,2015年以来合计支付股息132.5亿美元。

同时期,累计的剔除有价证券买卖广义经营活动现金流(注:简称经调整广义经营活动现金流)为646.1亿美元,累计股东回报占累计经调整广义经营活动现金流的比例达到77.5%。

吉利德对股东的回报非常慷慨。

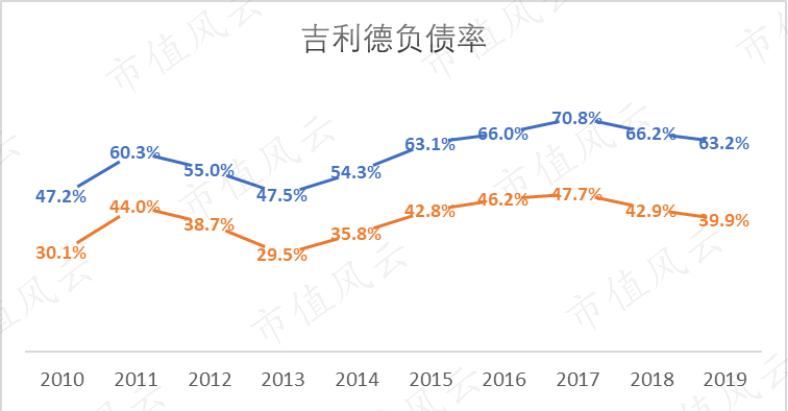

截至2019年底,吉利德的资产负债率为63.2%,同比下降了3.0个百分点;有息负债占总资产的比例为39.9%,同比也下降了3.0个百分点。

公司近五年的资产负债率相对稳定。

截至2019年末,吉利德的现金、现金等价物和流动性有价证券合计金额为243.52亿美元,远远超过短期借款的24.99亿美元。

八、结尾

回顾全文。

吉利德科学是全球十大药企之一,而且是最具创新性的医药公司。

2019年,公司收入中超过七成来自HIV药物。公司的HIV药物组合收入近几年稳步增长,在一定程度上弥补了其他业务的下滑。

下滑主要来自公司曾经倚赖的丙肝药物组合。在丙肝患者不断被治愈、发病率不断下降的背景下,公司的丙肝药销售额不断降低。2019年,丙肝药物收入占比仅超过一成。

其他的收入主要来自乙肝药和抗肿瘤药。

吉利德近年来在血液病/肿瘤药领域投入非常大,先是2017年以112亿美元收购了肿瘤细胞疗法领域的领军企业KITE,随后又在今年3月以49亿美元收购Forty Seven。

收购KITE后推出的Yescarta收入增长情况良好。而且从与诺华制药的对比来看,肿瘤细胞疗法领域的成长潜力不错,吉利德也在其中占据了相对有利的位置。

炎症药物领域的Filgotinib正处于新药申请阶段。瑞德西韦也已开展了三期临床试验,中国的临床试验结果将于4月份发表。

近年来,吉利德的研发投入不断创下新高。其中2019年的研发费用率达到惊人的40.6%。

公司的研发实力还体现在其他方面。近五年共有9款新药获批上市,而且这9款新药在2019年的收入已经占到全年收入的七成。

与IDEA Pharma评出的全球前十创新性药企的平均水平相比,吉利德以相对小的研发投入获得了更多的产出,而且其推出重磅新药的能力非常强。

公司的盈利能力在2015年之后有所下降,不过盈利质量仍然很高。同时吉利德的股东回报非常大方。

最后,风云君衷心期盼瑞德西韦能够出现好的临床结果,早日结束这场新冠肺炎疫情。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

新冠治疗药物瑞德西韦是哪个制药公司研发的(新冠药物瑞德西韦)

相关推荐

建军是什么时候(中国建军是哪一年)

建军和建党节分别哪一年?...

微信视频号直播怎么推广(微信视频号直播卖货话术)

科技的进步使人们的出行方式发生了翻天覆地的变化,以前最廉价的交通代步工具是摩托车,骑着摩托车出行能够大幅度降低用车成本。后来我国实施了禁摩令,摩托车的通行范围受到了严格的限制,直到电动车诞生取代了摩托车。...

我的世界物品指令大全(分享游戏常见物品指令)

《我的世界》MC召唤物品指令大全,玩家也能召唤雷电,萌新快学!玩家们在《沙盒游戏》里面为了收集各种各样的物品可谓是到处奔波,生存冒险已是不易,还要绞尽脑汁去获取物品,只不过有一些物品实在是太罕见,玩家们在生存模式中难以得到,好在指令是一个好东西。下面小编“我尚的大世界”就盘点一下《我的世界》召唤物品指令大全!...

css左边固定右边自适应(CSS实现自适应布局)

演示demo其中有老生常谈的float方法,BFC方法,也有CSS3的flex布局与grid布局。常用的宽度自适应的方法通常是利用了block水平的元素宽度能随父容器调节的流动特性。另外一种思路是利用CSS中的calc()方法来动态设定宽度。还有一种思路是,利用CSS中的新型布局flex layout与grid layout。...

重庆最美丽的女孩儿 原版(重庆最美女孩吓人原版 跳舞)

重庆最美丽的女孩儿 原版,重庆最美女孩吓人原版 跳舞,重庆最美女孩儿吓人版,重庆最美女孩吓人原版,重庆最美女孩鬼脸儿原版,重庆最美的女孩无改编版,重庆最美女孩不遮脸,重庆最美的女孩爱奇艺,重庆最美女孩...

火车z开头的是什么车(火车K,T,Z,G,D开头代表什么)

火车前面的字母代表:1、G和D代表动车组列车;2、C代表城际列车;3、Z/T/K代表普通快速列车;4、没有字母代表是普通列车;5、Y代表旅游列车;6、L代表临时列车;7、S代表市郊列车;8、N代表管内列车;9、A代表临时加车;10、X代表货物列车,其中A和N开头的车基本消失。...

爱宠小精灵(郑州市犬只集中办证年检活动全面启动)

宠物小精灵和神奇宝贝有什么区别...

郭洪安事迹(电商风采丨顺联动力获评“十佳电商新锐企业”)

哪位行家哪位了解:缙云周边的工商变更,工商变更专不专业,都来说说?...

山东特色菜式菜谱大全(山东有名的家常菜)

山东特色菜式菜谱大全,山东有名的家常菜,山东人爱吃的家常菜的做法,山东家常菜菜单大全,山东菜谱家常菜做法,山东炒菜菜谱家常菜做法,山东家常菜谱大全,鲁菜菜谱大全家常菜,正宗鲁菜菜谱大全,山东特色家常菜菜谱...

联想e450笔记本电脑参数(联想e450上市价格)

最近很多人私信求助我,都在问联想小新700如何:...