很多刚接触会计的宝宝都有这样的疑问,到底什么是小规模纳税人、小规模纳税人?有什么区别?大家也提出了很多关于这方面的问题,我们一起来看下是不是也是你的疑问呢?

经典疑问

@小小小小小美:小规模可以抵进项税扣吗?

@1223442:什么是小规模纳税人?

@啊四十八:小规模与一般纳税人的区别?

@长城十八里外:小规模的税率是多少?

还有其他宝宝就不一一点名了哦!下面豆哥就从几方面你们讲讲这里面的区别吧!

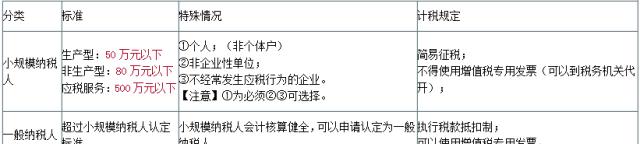

标准不同

税率不同

小规模纳税人:3%

一般纳税人:0%、6%、11%、17%。(免税的除外)。

抵扣进项税

小规模:使用普通发票;购进货物或应税劳务即使取得了增值税专用发票也不能抵扣进项

应纳税额=销售额×征收率

一般纳税人:销售货物或提供应税劳务可以开具增值税专用发票;购进货物或应税劳务可以作为当期进项税抵扣;

应纳税额=销项-进项

举例区分

(1)进货价为10000元销售价为20000元(含税价)(若题目给的是增值税专用发票上注明价款则是不含税的)

一般纳税人:

应纳税额=(20000/1.17)*0.17-(10000/1.17)*0.17 =2905.98-1452.99=1452.99

小规模纳税人:

则应纳增值税额=(20000/1.03)*0.03=582.52

对于这笔业务,是小规模纳税人交税少。

(2)如果这笔业务,如果进价很大,比如是18000,则一般应纳税应纳:

20000/1.17*0.17-18000/1.17*0.17=260.60

这比小规模纳税少。

至于作为一般纳税人交税多,还是小规模纳税人交税多,这个不仅得看销售收入,还要看进价大小(根据进价计算进项税额),哪种纳税人纳税多,哪种小,还需要看具体是什么样的业务。

在税法上,对增值税的纳税人分为一般纳税人和小规模纳税人。尽管小规模纳税人不能享有税款抵扣,但是企业交纳的税款支出,可以记入企业的产品成本,使企业的所得税的税负降低,而一般纳税人可以享有税款抵扣,两者各有利弊。

账务处理

一般纳税人:

例1:购进原材料,收到增值税专用发票累计价款5400000元,增值税额为918000元,货款已经支付,材料已经达到并验收入库。

借:原材料5400000

应交税金——应交增值税(进项税额)918000

贷:银行存款6318000

2、销售产品收入累计为6800000,增值税额为1156000元。产品已发出,款项已收妥存入银行。

借:银行存款7956000

贷:主营业务收入6800000

应交税金——应交增值税(销项税额)1156000

3、用银行存款交纳九月份增值税220000元。

借:应交税金——应交增值税(已交税金)220000

贷:银行存款220000

小规模纳税人:

例2:某小规模纳税企业本期购入原材料,按照增值税专用发票上记载的原材料价款为50000元,增值税额为8500元,材料验收入库,货税款已付清。该企业本期销售产品,含税价格为84800元,已办妥托收手续,货款尚未收到。适用的增值税税率为6%.有关账务处理如下:

1、购进原材料 借:原材料58500 贷:银行存款58500

2、销售产品不含税价格=84800÷(1 6%)=80000(元)

应交增值税=80000×6%=4800(元)

借:应收账款84800

贷:主营业务收入80000

应交税金——应交增值税4800

好啦!宝宝们,豆哥今天的干货到这里就要结束咯!快来收藏吧!有问题的可以尽情问豆哥哟!么么哒~