超市周刊第1583篇原创

导读:2020年,零售企业都在做选择。而2021年,零售企业的重心应该放在深耕细作、深挖护城河上。

从整个市场环境来看,每一次商业寒冬都是一次洗牌期。新概念、新故事、新花样、新玩法都会被寒潮带走,只有基本功扎实的企业才能留下。

撰文 |王跃霞

这一年的风云变幻,让2020年显得更加迷幻。

年初疫情突袭,零售商抗疫保供。

当疫情防控进入常态化,翘首以盼的报复性消费并未出现,而北京等地在上半年末又遭遇了疫情的二次突袭。

下半年实体零售开始陷入客流、销售双降的困境。

2020年最后一个季度,互联网巨头又强势入局社区团购赛道,野蛮挤占实体零售市场份额。

站在年首回看2020年,艰难中有坚守、寒冬中有热潮、挑战中有求变。已在路上的2021年,行业发展会呈现哪些新特点呢?

01

报复性消费依然难现

直到2020年结束,零售业翘首以盼的报复性消费也未出现。

事实上,这早已有迹可循。

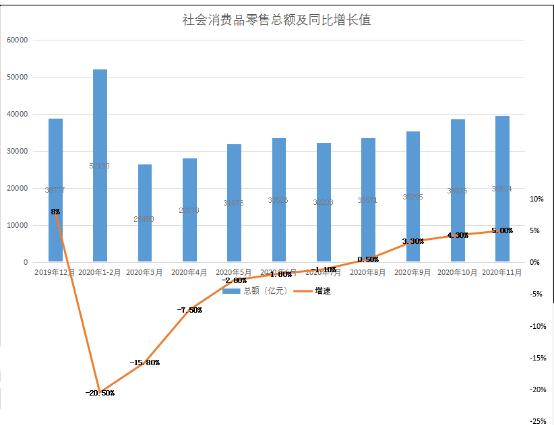

从4月份开始,各级政府、电商、实体零售漫天狂撒“消费券”,直到年底,消费券“雨”也持续在下,但刺激消费的效果并不显着,让我们来看一组数据。

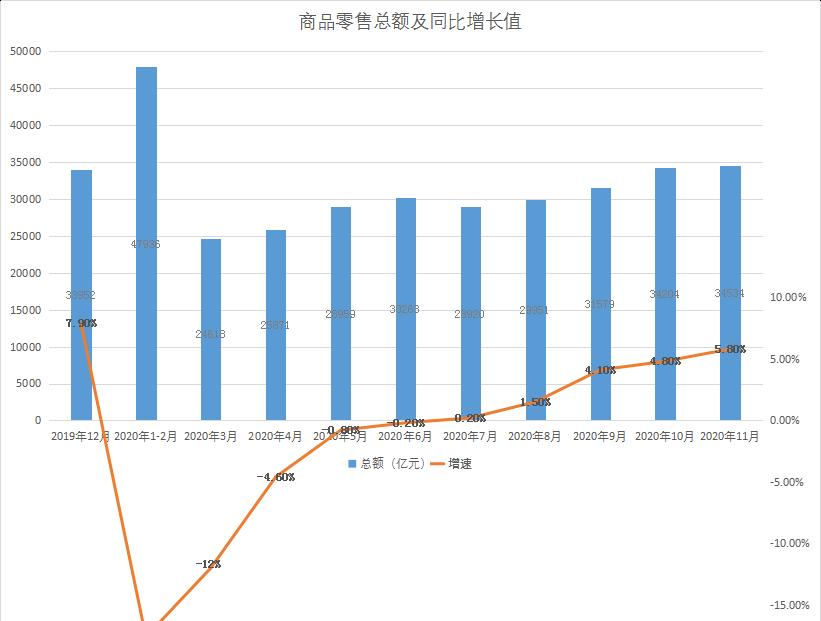

根据国家统计局公布的数据,我国5月社会消费品零售总额(以下简称“社零总额”)为31973亿元,同比下降2.8%,尽管比4月份收窄4.7个百分比,但这项数据仍未回正,直到8月,社零总额的同比增长数据才回升至正数,为0.5%。也就是说,从发放消费券月算起,社零总额同比数据恢复正增长,仍用了4个月的时间。

再看社零总额的走势,从4月开始缓慢上升至6月后,7月开始下降,8月数据仍低于6月,直至9月才再次上浮,11月的增速再次放缓。

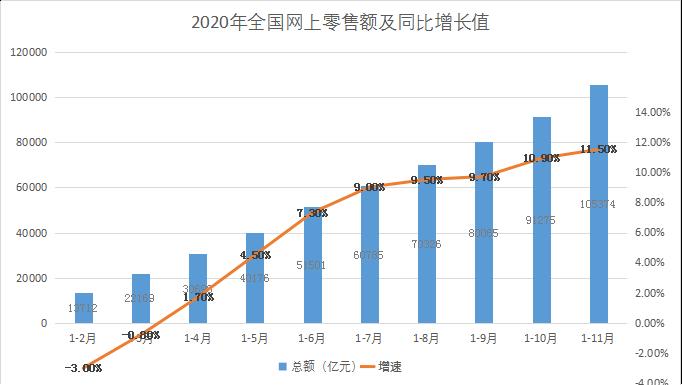

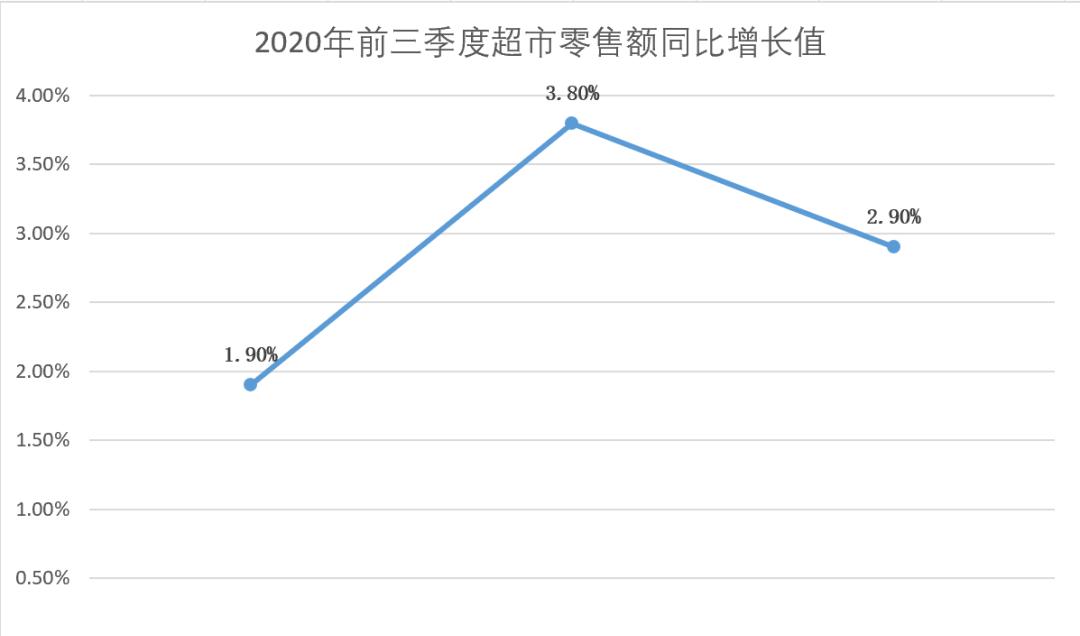

超市零售额的增速曲线与社零总额走势大致相似,前两季度呈现缓慢上升态势,第三季度出现回落状态。

将这三组数据交叉重叠,可以得到一个相对客观的事实:全国进入复工复产的4-6月份,报复性消费未现,但疫情红利仍未消失,尤其6月北京等地遭遇疫情二次反弹,疫情反弹风险下消费者并未放弃囤货,超市仍处于增长态势;7-9月份,疫情防控进入常态化阶段,消费者外出恢复,餐饮消费开始回流,此消彼长,超市行业客流、销售双降的问题逐渐显现,不少区域龙头企业客流出现了不同程度的下滑,超市行业陷入增长瓶颈期,直到年底,这一状况也并未得到明显改善。

龙商网&超市周刊预测,2021年的状况大概率依旧如此,起码2021年上半年,销售、客流双降的情况不会发生根本性改变。

国际疫情形势严峻,我国进出口贸易受阻,中央定调“经济内循环”,内循环的核心驱动力在于刺激消费,而就当前经济形势而言,就业压力增大,消费者选择“花少存多”以应对未来的不确定性,艰难的日子必将持续较长一段时间,不仅是超市行业,整个零售业乃至各行各业都要在寒冬下学会适应并生存。

02

社区团购低调较量

在这种环境下,互联网巨头的低价战也更好打了。

消费者勒紧裤腰带过日子,也不乏是互联网巨头抓住间隙一股脑冲入社区团购赛道的考量之一。前几年大家都在喊消费升级,价格已经不再成为基数最大的消费群体唯一考虑的因素,但当疫情这场黑天鹅降临后,“一朝回到解放前”,消费者薅巨头羊毛薅得乐此不疲。

不过,巨头集中进军社区团购,主要原因还是疫情让它们看到了社区团购中攫取流量增量的可能性,线上渠道越来越被消费者所接受。作为今年异军突起的模式之一,社区团购也许是大家最始料不及的模式,毕竟在2018年它也火得莫名其妙,“熄”得明明白白。

如果说2018年社区团购是因为模式太超前而昙花一现,那么在2020年的疫情催化下,它似乎迎来了更好的发展机遇。之所以用“似乎”,是因为社区团购目前的盈利路径并不清晰,这一领域领跑多年的老牌选手兴盛优选目前都未建立起可复制的盈利模型,何况是豪横的巨头呢。

当然,巨头们的流量之争自有一套成本计算模式,仅对于想验证这一模式可行性的零售企业来说,社区团购太低的客单价与毛利空间还难以覆盖物流配送成本,解决办法之一是铺密度提单量,但目前在巨头的围剿下也寸步难行,毕竟比起品牌,消费者更认低价。

尽管国家规定巨头严格遵循“九不得”,但这也只是限制巨头的无序竞争,短时间内并不会使其退出,只要巨头不退出,对兴盛优选等老牌选手仍旧是威胁。不过,当失去了“惊爆价”的杀手锏,巨头也算是放下武器和既有选手展开了一场更为公平的较量,此时,老牌选手的供应链与仓储物流优势将会彰显出更大的优势。

可以肯定的是,在巨头重仓、盒马侯毅等零售人的看好下,社区团购在发展上具备一定的想象空间,并不会像2018年一样昙花一现,只不过在反垄断的主旋律下,将更加低调前行。

03

前置仓负重前行

当互联网巨头悉数冲入社区团购赛道时,既有生鲜电商的日子就更不好过了。

那么,每日优鲜与青岛市政府合作的初衷便可以理解。以往获得融资的生鲜电商们都在急于跑马圈地抢夺市场份额、疯狂补贴抢占用户心智,但却难以留存用户,在超级低价与0配送费面前,消费者转身投入另一家巨头怀抱时连再见都不会跟你说一声,生鲜电商们引以为傲的单量数据也只是烧钱之下的暂时成绩,并不具备持续性,低价这一壁垒随时可能被攻破。

社区团购带走的不仅有用户,还有资本的注意力。经济寒冬下,资本家手中的余量也不多了,今年的投资情况就说明了这一点,在巨头还未入局时,资本青睐头部生鲜电商的机会还多一些,每日优鲜、叮咚买菜都在上半年获得了金额不小的融资,但巨头入场后,头部生鲜电商融资难度又大了几分。

这种形势下,疯狂补贴、烧钱扩张已不是上上策,这可能会使还无法独立行走的生鲜电商们更快陷入现金流窘境,当然,补贴还得继续,但在补贴之外,生鲜电商们应该另谋出路。

所以每日优鲜调转航向,开始发力供应链。对于生鲜电商来说,供应链是其必须攻克的核心难题,低价烧钱的路子显然不可能走太久,生鲜电商盈利的可能性在于优化供应链效率与成本模型,通过供应链实力、仓储物流配送体系与规模效应提高配送效率、降低商品损耗与配送成本,只有如此,高密度的订单量与仓储配送网点才能发挥边际成本的优化效应,否则只是看不到尽头的补贴与烧钱。

但供应链体系的搭建与巩固是一项慢火熬粥的大工程,这对生鲜电商的耐力与韧性是一次考验,只有逾越过这座大山,生鲜电商才能看到稳定盈利的曙光,而在此之前,深耕供应链,才是生鲜电商得以生存的核心命脉。

04

社区生鲜店步入调整期

比起生鲜电商,社区生鲜店的盈利模型可能更简单一些,毕竟社区生鲜店单店可以赚钱,但生鲜电商单仓一定是亏损的。

在今年异军突起的生鲜模式里,如果说社区团购是最让人始料未及的模式,那么社区生鲜店一定是最靠谱且具有稳定发展前景的模式。

所以可以看到,盒马将前置仓业务全部升级为盒马mini、沃尔玛社区店从深圳加速向外进军、大润发开出“小润发”……社区生鲜店的入局者越来越多,竞争进入白热化阶段。

开小店的好处显而易见,成本低、复制快、抓住了最后一公里的消费场景,但对于连锁型品牌来说,盈利同样成为首要难题。

生鲜作为引流品类,价格体系透明,毛利空间小,仅凭生鲜赚钱本就不太现实。生鲜传奇创始人王卫坦言,合肥市场在3年内烧了20亿,只剩下三四百家店,有一半多的店还不算赚钱,中国整个生鲜市场也是如此,盈利模型并未跑通。

对于入局者来说,有一条颇为认可的模式逻辑,即跑规模来获得订单优势与议价能力,利用规模效应提效降本,这确实合乎逻辑,但在此之前,很多入局者忘了一个重要的前提,就是单店商品结构与业态模型与市场的匹配程度,只有匹配程度高的前提下,规模化才能凸显正向效应,若这两者并不合理,那规模效应只会加速“死亡”。这也是龙商网&超市周刊一直认为钱大妈扩张风险高的主要原因,若单店模型并不适合消费需求,那疯狂扩张的钱大妈到时将会溃不成军。

当社区生鲜赛道已成竞争红海,规模效应这张牌会越来越难打,社区生鲜店的入局者们将迎来供应链实力、数字化技术及单店模型优化与业态整合的综合实力比拼时期,所以,深耕、优化与提升基本功才是硬道理。

05

供应链难题倒逼中小企业抱团

生鲜竞争的终极还是供应链,这是永恒的商业逻辑,无论是生鲜电商还是社区生鲜业态,都逃不开生鲜的本质。

国内零售业发展了20多年的时间,已经度过了粗放式经营的草莽时代,正在向精细化经营模式迈进,标志之一就是深挖供应链、高筑护城河。

一场疫情突袭全国,零售企业此前看似“无伤大雅”的弊病统统被暴露出来,地基是否稳健,疫情一试便知。

疫情寒潮下,深耕供应链成为零售企业的强烈共识,永辉持续加码彩食鲜,每日优鲜、京东等电商也开始发力供应链,对于区域零售企业来说,无论大小,都必须加快建设并优化自己的供应链体系,这不仅体现在对上游商品资源的对接、直采、整合上,还表现在对初级商品资源的储存、加工与研发能力上。

供应链资源的门槛很高,单个零售企业力量太过于单薄,难以吸引到优质供应商,也无法摊薄生鲜商品产地直采的成本。尽管产地直采的模式目前备受推崇,受门店规模、仓储物流体系、降损技术等多方限制,仍不具备普及性。

这些痛点倒逼区域零售企业开始抱团取暖。无论是早期的IGA、SPAR、“保亭会”,还是近年来成立的“齐鲁商盟”、“蚂蚁商盟”、“九州兄弟连”,都是零售企业区域结盟、联合采购、共享供应链的体现。

大环境不景气下,中小零售企业联合抱团的景象会越来越多,这对整个零售行业未尝不是一件好事,当行业从分散走向规模,产业升级也将加快步伐。

06

自有品牌将高歌猛进

作为零售企业提升供应链实力的方向之一,自有品牌也将持续散发光热。

在全国停工停产、生产线大面积停摆的形势下,缺货、断货、涨价成为超市从业者面临的主要问题,正因如此,在自有品牌领域有一定积累的企业便迎来了大放异彩的机遇。

根据《2021年中国自有品牌行业发展白皮书》盘点,过去一年,中国自有品牌市场总体增长22.7%,超快速消费品12倍以上,较前两年实现跨越式增长,也达到中国市场有史以来最大值。

在传统零售链条照常运行时,国内传统零售企业的自有品牌在消费者眼中似乎是可有可无的存在,一旦这条链条失灵,自有品牌便可迅速补位,解决零售企业在货源上遇到的难题。

这也让此前在常态化零供关系下不为所动的零售企业提前感受到了自有品牌的价值与潜力,同时,自有品牌毛利稳定在30%以上高位的特点也使国内零售商开始重新审视自有品牌,再加上国内零售企业自有品牌占比几乎不超过10%,这意味着自有品牌在中国市场上仍是一块可待挖掘的价值洼地。

从当前形势来看,自有品牌仍然会保持跨越式增长态势,越来越多的零售企业也会加入自有品牌大军之中,入局者增多,难免会泥沙俱下,何况自有品牌在中国的发展还处于初级阶段,贴牌生产等乱象夹杂其中,保不齐一些企业会被带到沟里。

真正意义上的自有品牌,需要企业具备一套成熟的研发体系,这不仅考验零售企业的研发技术、团队及方案等水平,也需要零售企业投入时间与资金成本,并在短期内无法获得可观的毛利空间。与深耕供应链一样,这是一场持久战,前途一定光明,但短期成效难现。

07

超市餐饮化将被复盘

当盒马提出的“大海鲜”不再性感时,超市餐饮化便逐渐退出了聚光灯下的舞台。盒马开始填坑,超市餐饮化也开始降温。

疫情冲击下,今年一整年鲜少有企业将餐饮化作为卖点宣传,毕竟疫情开始前,超市餐饮化就没探索出一条清晰的盈利模式,疫情对企业尤其餐饮企业的重创使超市行业重新审视了餐饮化的市场匹配度与成本回收能力。

取代餐饮化地位的是以熟食为代表的深加工能力。市场不断被分流、资源不断透明化,蔬果肉蛋、肉类水产的盈利空间在不断被压缩,相对高毛利的非食,其市场份额也一直在被电商蚕食。

这种消费分流,直接导致超市业态的生鲜市场整体蛋糕变小,也意味着超市企业之间的竞争日趋惨烈,想要从根本上巩固超市生存的核心地位,由“生”向“熟”形成企业经营的产品生态链,显然比高喊“大海鲜”、“餐饮化”更实际。

提升深加工能力的背后是企业优化精细化管理体系,相当于在原有的护城河里继续深挖,而发展餐饮化意味着企业从头开始挖掘另一条护城河,这难免会使其顾此失彼,模糊了原有竞争力。

2020一整年,餐饮化声势渐弱进入复盘期,龙商网&超市周刊认为,2021年,在“求稳”的大环境下,超市餐饮化依然不会掀起太大波澜,复盘期将会继续,并会优化迭代出更适合企业现阶段经营的模式,上述的品类深加工也许就是其中一种。

08

数字化建设雷声大雨点小

2020年,传统零售企业最亟待拥有的能力,大概就是数字化。

在疫情集中爆发期,多数零售企业陷入供应链中断、被迫关停线下门店的困境,拓展线上业务、加速数字化转型上升至越来越多零售企业的重要战略任务。数据显示,有63%的中国企业在疫情后加速数字化转型进程。

一场疫情,催化了线上业务的紧迫性,也实证了数字化转型的必要性。

但传统零售企业相对缺乏数字化能力,在数字化转型上的阻力也相应更大。受疫情影响,很多企业盈利水平不及预期,在数字化转型方面面临着资金压力。此前在储备性科技上投入很多的企业,今年在这方面的投入会相对减少。头部企业都如此,腰部企业可想而知。

此外,实体零售还面临着一些技术上的难题。比如绝大多数零售企业的IT系统是基于各部门的业务需求所开发,部门之间并未打通,数据也有很大的局限性,只有SKU和销售的数据,没有和消费者交互的数据,也没有数据分析能力与智能决策方面的能力。

尽管大家都高举数字化大旗,但数字化优势效应仍集中在头部企业之间,基数最大的腰部企业并未做出什么实质性成效。

这种现状短期内并不会发生实质性改变,可以预见,数字化仍然是2021年受零售企业热捧关键主题。双线融合已成大势所趋,数字化这条路必然要走,因为此前在数字化领域有一定优势的企业已经吃到了第一口糖。

对于中小型零售企业来说,需要在数字化转型与现实资金压力方面找到一个平衡点,是自己开发系统还是与京东、多点等头部企业的平台系统合作,要在对自身情况认知准确下做出选择,避免陷入技术陷阱。

09

便利店迎来优化期

2020年,便利店也算是经历了过山车式发展。

4月起,受疫情“洗礼”的便利店玩家终于蓄力迎来一波开店潮,浙江十足便利店在4月底连开多店;安徽邻几便利店4月份新开了31家门店;西安每一天便利于5月初全面开放关中地区加盟;素有“中国便利店之王”之称的美宜佳全国门店已突破2万……

但便利店一片向好的形势在“全时资金链断裂”的消息下突然戛然而止,全时的二次暴雷再次把便利店推向了风口浪尖。

但全时也只是全时,并不能代表便利店行业的处境,经历了前几年舍命狂奔期的便利店行业正在经历洗牌期,但2019年中国便利店行业规模依旧保持增长态势。

数据显示,2019年中国便利店实现销售额2556亿元,相比去年增长13%。从增速来看,便利店呈现逐年放缓趋势,相比2019年19%的增速,2020降低了6个百分点。便利店增速虽然放缓,但在一众实体零售业态中仍处于领先地位,这也意味着便利店发展由跑马圈地的扩张期进入稳固城墙的夯实期。

放大至零售整个大环境下,相较于其它业态,现阶段的便利店增速值在行业中仍保持领先地位。过去几年在资本驱动下导致便利店企业“虚胖”的案例正在减少,便利店行业开始进入平稳发展阶段,这种情况下的增长都是高质量增长。

2021年,盲目扩张、布局不讲科学化、不讲精细化运营的企业,已经不再适合现阶段中国便利店市场的发展,行业的发展机遇将逐渐向有耐心、愿意做长期投资的企业倾斜。