如果信用卡积分能兑换现金,但存在个人信息泄露的风险,你愿意吗?

《中国科技投资》记者 汪下弟

信用卡积分兑礼品、换航空公司里程早已司空见惯,随着市场的扩大,积分兑现的中介也开始“应运而生”,且这条隐秘的灰产正在大摇大摆走上台面。记者调查发现,不少中介在朋友圈大肆宣传兑现业务,甚至给出明确的兑现报价单;还有淘宝店铺在开展兑现业务,支持银行涵盖国有行、股份行、外资行、城商行甚至农商行。

业内人士表示,“积分兑现属于违规行为,若涉及泄露个人信息甚至属于违法,同时,持卡人参与兑现业务可能构成对银行的违法、犯罪行为”。银行业开展打击积分灰产活动,由于没有权力直接禁止兑现行为,目前主要采取费改、提醒持卡人以及监控持卡人的一户多卡相关指标等方式来堵漏洞,建立数据分析模型,保障持卡人利益。

1积分最高卖66元

“信用卡积分兑换现金,各大银行信用卡积分兑换,银行给你礼品、这里给你现金,全国收单!全国收单!”一位名为“栗子”的中介在朋友圈公然叫嚣。

(信用卡积分兑现宣传海报;数据来源:栗子朋友圈)

栗子直言不讳道,“你可以加入我们代理平台,自己给自己兑换信用卡积分,也可以把要兑换的信用卡信息给我,我帮你兑换”,顺带捎上一波硬广,“我们平台有安装POS机、办信用卡、信用卡积分兑换全套服务”。

一般情况下,个人消费者的信用卡积分只能去信用卡商城兑换保温杯、儿童手表、杯子或者飞行里程等,能兑换现金或者优惠券的业务较为隐蔽。

“信用卡商城只能兑换礼品,我们可以兑换现金”,栗子信心满满的说,“这个你个人搞不定,我们和银行有合作”,当问到具体如何兑换现金,栗子直言,“你搞不懂的”。

在栗子的描述中,中介会登陆个人消费者的信用卡账号,用积分购买银行优惠券,再将优惠券折成现金,最终留下利差,将现金打给个人消费者。

记者表达了对个人信息安全的担忧后,栗子不以为然地说,“我们天天给客户几十万甚至几百万的积分兑换,人家也不担心,最近都是10多万以上的积分兑换。”

至于各家银行信用卡积分兑现价格,栗子说,“我手头上有几十家银行都可以兑换积分,招商银行(600036.SH)、交通银行(601328.SH)1万积分起兑,中国银行(601988.SH)5.5万积分起兑,浦发银行(600000.SH)9万积分起兑。浦发银行和民生银行(600016.SH)的积分最不值钱,浦发银行每1万积分才4元钱,民生银行积分现在几乎不收了;建设银行(601939.SH)的车卡价格高,每1万积分兑换30元左右,不过,积分价格每天都有变动,时涨时跌。”

另外,一些中介还对不同级别的客户给出了不同价格。中介“芋圆”直接给记者发来信用卡积分兑现报价单,每家银行的信用卡积分兑现分别对应1、2、3级不同价格。比如建设银行“高价车主卡”的1、2、3级价格分别为每万积分33元、35元、37.3元;建设银行“车主卡”的1、2、3级价格则分别为每万积分20元、33元、35.5元。

芋圆告诉记者,不同级别兑现价格不同,3级价格最高,“但是要成为3级会员需要支付199元入会费,如果是1级会员则需要交19元,2级会员交109元。”

(信用卡积分兑现不同等级报价单;数据来源:芋圆)

记者在调查中发现,有淘宝店铺打着“愿天下没有沉睡的积分”的口号堂而皇之开展信用卡积分兑现业务,甚至衍生出上下级合伙人模式。

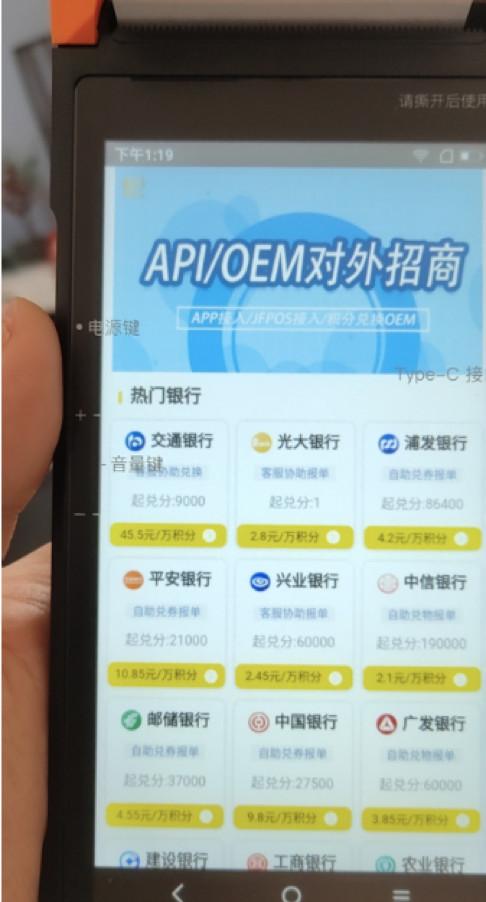

上述淘宝店客服团团向记者介绍道,“你只需要购买一台原价1288元的设备就可以进行信用卡积分兑现,设备里面配套积分兑换平台APP,在APP上登陆相应银行的账号密码,就可以选择兑换现金。”

团团提供的APP主界面截图显示,交通银行、光大银行(601818.SH)、平安银行(000001.SZ)等均支持积分兑现,其向记者介绍,积分兑现有两个价格,一个是合伙人价格,一个是客户价格,购买1288元设备即成为合伙人,兑换比例高,还可以发展兑现客户,赚取差价,而普通客户兑换价格仅为合伙人的80%。

(信用卡积分兑换平台界面;数据来源:淘宝客服团团)

记者了解到,有几款信用卡积分较“值钱”,光大白金卡权益1积分的合伙人价格为66元,客户价格为46.2元;招商银行白金里程2.7万积分的合伙人价格为220元,客户为154元;招商全清3万积分合伙人140元,客户98元。

但也有一些信用卡积分“不值钱”,花旗银行里程54万积分的合伙人价格10元,客户7元;广发白金卡里程37.5万积分,合伙人7元,客户4.9元;华夏银行(国航里程)40万积分,合伙人5元,客户3.5元。

(信用卡积分兑现报价单;数据来源:淘宝客服团团)

“一般来说,兑现都是秒结的,你帮客户兑换的现金会打到公众号账户里面,然后提现到支付宝,再转给客户,剩下的差价自己留着”,团团说,积分合伙人形式为每换1万积分,根据等级额外奖励1-7毛。

当记者问及该设备为何能够兑换信用卡积分?团团称,该设备“直连银行积分系统安全无忧”,此外,“我们的信用卡积分兑现业务没有任何风险,是合法的。”

打击积分灰产

那么,真如前面几位中介所述,信用卡积分兑现业务无风险,合法吗?为何设备可以“直连银行积分系统”?在此过程中,个人消费者需要承担何种责任?银行打击信用卡积分灰产进度如何?

中国银行法学研究会理事肖飒告诉记者:“信用卡积分兑现是一个由来已久的违规行为。一般来说,信用卡积分条款中,都会约定积分不能够转让给其他持卡人或任何第三人,任何转让对银行均不产生效力;同时,约定中通常还载明,规定信用卡积分不能直接兑现。各大银行的《信用卡积分管理办法、规则》中也载明了以上两条。”

“因此,任何承诺转让积分、积分直接兑现的行为,都违背了持卡人与银行之间关于信用卡积分的约定,和银行关于信用卡积分管理的规定,可能导致积分无效等不利后果”,肖飒说。

某国有大行信用卡行研经理亦向记者表示,“银行设立信用卡积分的初衷是为了促进持卡人用卡消费,一般来说,积分使用只局限于在信用卡生态圈内,如再次刷卡消费时可抵扣部分金额、购买信用卡中心开设的商城物品可抵现等。对于银行信用卡业务来说,是不可能直接兑换成现金的。”

市面上如有宣传可积分抵现的基本上只存在两种可能:一是专门以此为诱饵套取持卡人信息,甚至有可能存在盗刷风险;二是通过搭建积分灰产平台,形成“积分”到兑换成“物(优惠券、航空里程等)”到出售变“现金”的积分售卖流程,平台收取一定的费用。

因此,兑现风险显而易见。“由于信用卡积分兑换所获权益通常具有身份属性,如绑定在信用卡上、会员卡上,进行相关转移时,也可能会泄露相关的卡号、密码等重要个人信息”,肖飒强调,“中介采用违法方法,收集信用卡持卡人的个人信息,将可能承担侵害公民个人信息罪的法律责任。”

针对前述中介通过硬件加软件的方式接入银行系统实现兑现,肖飒表示:“中介研发出相应软件,侵入银行信用卡系统,不论银行系统是否存在漏洞,都是违法行为。他人故意侵入银行信息系统,分三种情况讨论。第一,他人授权第三方获取银行信息,第三方依据授权,通过合法途径获得了相关个人信息信息。此种情况下,依据明知同意原则,银行没有过错;不承担任何法律责任。第二,他人授权第三方获得银行信息,第三方超范围或通过违规手段获得信息。第三,他人未授权第三方,第三方通过违规手段(如骗取、窃取等手段)从银行处获取个人信息。”

肖飒还补充道:“在第二和第三场景中,由于未经授权或超过授权,违背了个人信息使用的知情同意原则。此时,第三方无权获得持卡人提供给银行的个人信息,一般而言,银行只要不主动提供信息,并提供了保证个人信息安全的系统建设,就能够证明没有过错,不为被攻击泄密承担法律责任。”

上述行研经理也表示:“银行信用卡系统都是通过等保测试的,是非常安全的系统环境。部分中介能够嫁接银行信用卡系统存在两种可能:一是伪装成信用卡开拓的商户,通过假商户平台进入;另一种是银行信用卡的系统供应商存在被利用的风险。对此,银行一般会通过定期巡检商户的交易真实性和合理性,及时评估和清理伪装商户。”

那么,中介提到和银行存在合作,支持开展兑现业务,银行内部是否存在“内鬼”的可能?。上述行研经理分析称,“从当前看来,与银行工作人员存在勾兑的行为发生概率不大,自疫情发生以来,监管机构对金融系统性管控更加严厉,银行都相继重视开展‘案防’工作,尤其是大中型银行,在检查高压下,银行违规案例并不多见。”

但若确实发生银行工作人员与外部人员勾兑行为,肖飒表示,“银行工作人员参与相关积分兑现行为,无疑是违反银行相关规定的。如果共谋实行其他违法行为、犯罪,还可能违反其他法律规定,甚至涉嫌犯罪。目前,银行主要通过合规培训加强安全意识;通过违规积分制度等加强制度建设等途径,避免工作人员在工作中出现违规、违法行为。”

肖飒还提醒道,“在中介与个人消费者的行为共同侵害了银行利益时,个人消费者可能构成对银行的违法、犯罪行为,承担法律责任。”

近年来,银行打击信用卡积分灰产的力度不断加码。上述行研经理告诉记者,“当前银行主要聚焦打击已形成一定规模的专业套取积分灰产,并通过监控持卡人的一户多卡、交易行为、交易集中区域等主要关键指标,建立数据分析模型,实现智能监测。”

同时,由于积分兑现的违法行为主要是第三方中介向持卡人进行的,肖飒称,“银行没有权力直接禁止其行为。银行主要采取费改、提醒持卡人、设置消除积分等不利后果的方式,规范持卡人的用卡行为,保障信用卡用卡安全。”

(注:上述栗子、芋圆、团团均为化名)