一、市场调研定义及分类

市场调研,泛指调研机构通过科学系统的调研方法(常为定性、定量研究方法)研究目标企业或市场,并获得消费者对产品、服务真实意见或市场竞争现状数据的活动过程,有助于帮助企业形成特定市场营销决策,是企业开展营销活动的重要环节。广义而言,市场调研机构泛指所有可自行开展调研项目的组织、机构或部门,如可承揽桌面调研项目的咨询公司、部分本土知名企业(如腾讯、网易)的独立调研部门等。

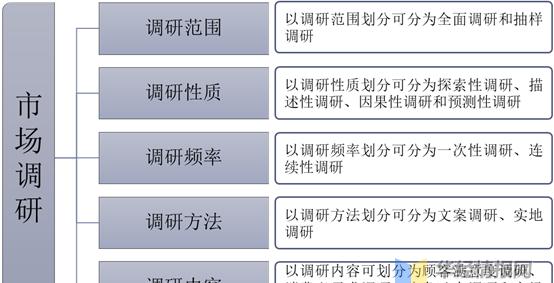

市场调研可从调研范围、调研性质、调研频率、调研方法、调研内容等角度进行分类。以调研范围划分可分为全面调研和抽样调研;以调研性质划分可分为探索性调研、描述性调研、因果性调研和预测性调研;以调研频率划分可分为一次性调研、连续性调研;以调研方法划分可分为文案调研、实地调研;以调研内容可划分为顾客满意度调研、消费者需求调研、竞争动态调研和市场环境调研。

市场调研按不同角度分类

数据来源:华经产业研究院整理

二、中国市场调研行业产业链分析

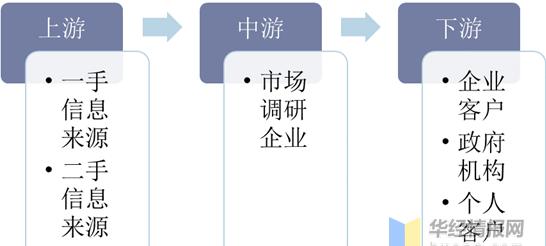

中国市场调研行业产业链上游主要参与者分为一手信息来源(包括行业研究专家、调查访问对象)与二手信息来源(包括行业协会或官方机构、第三方研究机构、新闻媒体网站);产业链中游参与者为市场调研企业;产业链下游参与者为企业客户、政府机构、个人客户等。

中国市场调研行业产业链

数据来源:华经产业研究院整理

1、产业链上游分析

一手信息来源,一手信息来源,即市场调研企业获得的原始资料数据(需自行整理分析,方可获得结论),具有实证性与保密性高的特征。如行业研究专家:行业研究专家可为市场调研企业提供行业咨询服务(如行业未来趋势预测、市场竞争现状、行业痛点分析等)。

二手信息来源,即其他机构或协会搜集并整理分析的现有资料数据,可用于市场调研企业调研时参考,具有实证性与时效性低的特征。如行业协会或官方机构:行业协会或官方机构常出具行业相关重要数据(如行业市场规模、进出口业务量、宏观经济等数据),可信度高但常存在时效性差的问题。

2、产业链下游分析

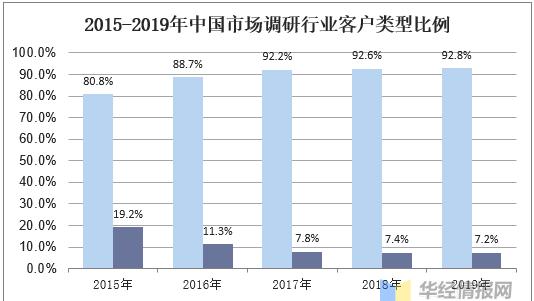

中国市场调研行业产业链下游参与者包括企业客户、政府机构及个人客户,其中企业客户占比最高,为80%左右。中国市场调研行业初期,外资企业客户数量较多,但随着时间推移,本土企业相继崛起,市场调研需求逐步增多。现阶段,中国市场调研行业本土企业客户数量占比约为90%,外资企业客户数量约为10%。本土业务为市场调研行业主要增长驱动力,国际业务有待加强。

数据来源:公开资料整理

三、中国市场调研行业市场规模

随着中国经济的高速发展,科技技术随之迅速迭代更新,用于市场调研的研究方法与技术不断增多,如眼动、脑电研究方法、互联网与大数据采集分析方法等。调研方法与技术的不断丰富提高了调研数据的准确性与真实性,推动中国市场调研行业不断走向成熟。

此外,伴随本土企业的不断崛起,为更了解市场现状、洞察消费者行为特征、提升市场竞争力,本土企业逐步养成市场调研意识。在此背景下,可提供专业服务以协助企业进行品牌研究、消费者研究、市场行情研究的市场调研行业深度受益。2015-2019年,中国市场调研行业市场规模由115亿元增长至187.1亿元,年复合增长率为12.9%。

数据来源:公开资料整理

互联网技术快速发展,为市场调研行业带来利好因素。市场调研企业逐渐将传统市场调研方式与互联网市场调研方式相结合,可丰富数据采集来源、加快数据获取时间、减少实际调研成本并拓宽调研应用场景。大数据时代来临,可进一步优化市场调研技术与研究方法,通过不同算法不断深挖更高层数据,并保证数据准确性与真实性。传统市场研究方法面临革新,市场调研企业运作效率将得以有效提升。

在上述因素影响下,预计2019至2024年中国市场调研行业市场规模将以13.5%的速率持续保持增长,2024年中国市场调研行业将有望增长至351.9亿元。

数据来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国互联网行业发展监测及投资战略规划研究报告》

四、中国市场调研行业驱动因素分析

1、本土企业崛起,扩大调研市场需求

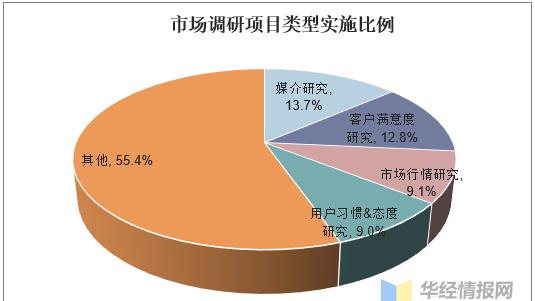

中国市场调研行业早期,市场调研企业多服务于部分大规模外资企业与合资企业,本土企业市场需求尚小。但伴随中国经济的快速发展,大量本土企业相继崛起,为提升品牌竞争力、抢占更多市场份额,本土企业的市场调研需求增多(如媒介研究、客户满意度研究、市场行情研究、用户行为态度特征研究、品牌与声望研究、价格研究、产品现场测试或追踪研究、广告效果追踪研究等),其中媒介研究、客户满意度研究、市场行情研究与用户习惯&态度研究市场实施比例较高,分别为13.7%、12.8%、9.1%、9%。

数据来源:公开资料整理

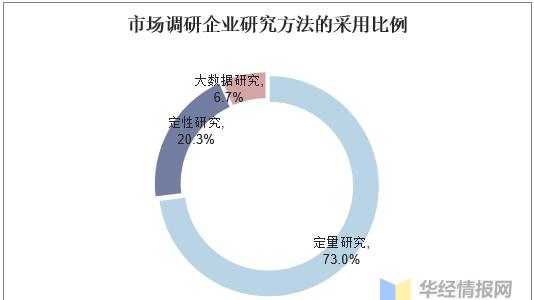

2、调查研究方法与技术不断多元化,促进市场调研行业发展

随着中国社会经济不断发展,科技技术快速迭代更新,调查研究方法与技术也随之愈加丰富。调查研究方法主要分为三类:定量研究、定性研究与大数据研究。据中国信息协会市场研究业分会数据显示,采用以上研究方法的企业占比为73%、20.3%、6.7% ,其中面访研究为企业采用最多的研究方式,占比高达37.2%。市场调研企业通过定量研究为主、定性研究与大数据研究为辅的方式,可进一步提升数据采集、整合、分析的运作效率,充分保证市场调研数据分析方法的合理性,有利于促进市场调研行业发展。

数据来源:公开资料整理

五、中国市场调研行业竞争格局分析

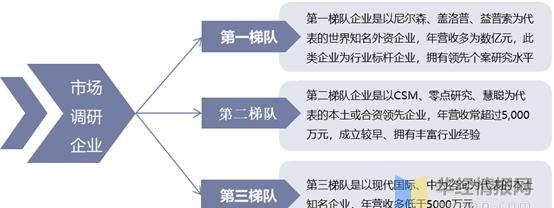

中国市场调研行业市场参与者可分为三大梯队(根据企业营收):第一梯队企业是以尼尔森、盖洛普、益普索为代表的世界知名外资企业,年营收多为数亿元,此类企业为行业标杆企业,拥有领先个案研究水平;第二梯队企业是以CSM、零点研究、慧聪为代表的本土或合资领先企业,年营收常超过5000万元,成立较早、拥有丰富行业经验;第三梯队是以现代国际、中为咨询为代表的本土知名企业,年营收多低于5000万元。

中国市场调研行业梯队企业情况

数据来源:公开资料整理

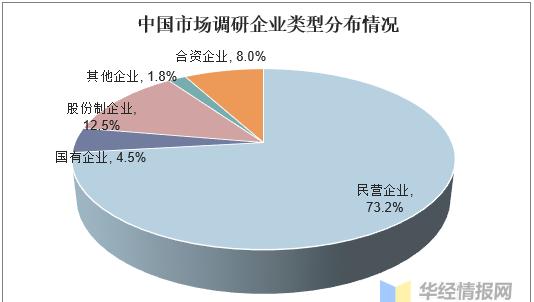

尽管世界知名外资市场调研企业市场影响力大、竞争力强,但本土市场调研企业业务水平逐步提升,不断抢占行业市场份额。现阶段,从企业类型分布来看,民营企业分布占比最高,为73.2%左右,其次为股份制企业、合资企业、国有企业等,占比分别约为12.5%、8.0%、4.5%。由此可见,选择开展市场调研业务的民营企业数量不断增多,市场竞争随之日益激烈,企业需加强项目研究质量把控,方可长久发展。

数据来源:公开资料整理

六、中国市场调研行业未来发展趋势

1、互联网市场调研为重要发展方向

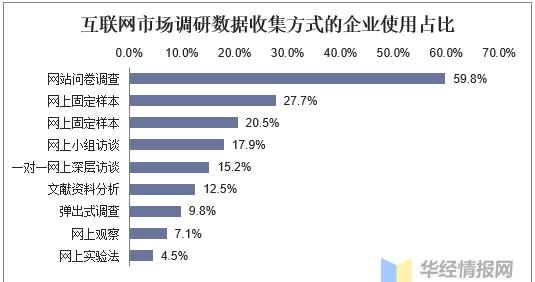

通过互联网市场调研,市场调研企业可丰富数据采集来源、缩短数据获取时间、降低实际调研成本。现阶段,常用的互联网市场调研数据收集方式包括网站问卷调查、电子邮件调查、网上小组座谈、一对一网上深层访谈、文献资料分析、弹出式调查、网上观察、网上实验法等,其中选择网站问卷调查的市场调研企业使用占比最高,为59.8%,其次为网上固定样本与电子邮件调查,占比分别为27.7%、20.5%。

数据来源:公开资料整理

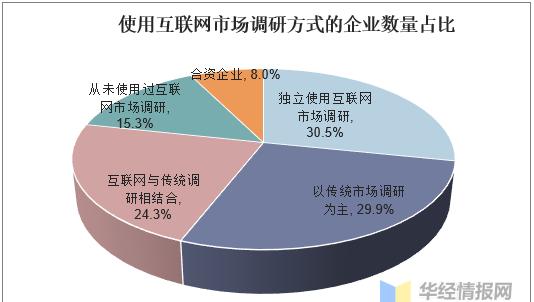

独立使用互联网市场调研方式的企业数量占比为30.5%,以传统市场调研为主的占比为29.9%,互联网与传统调研相结合的占比为24.3%,从未使用过互联网市场调研的占比为15.3%。互联网市场调研的商业价值不断受到市场调研企业的认可,其应用场景也愈加广泛,涵盖网络用户监测(如用户数量、结构、地理分布、消费行为)、网络广告监测(如网络广告发布量、点击率)、网站流量监测(如网站访问量、购买率)等。

数据来源:公开资料整理

在经历互联网技术带来的变革后,市场调研企业逐渐意识到互联网市场调研的重要性,相继开始采用互联网市场调研的方式。相比传统市场调研方式,互联网市场调研可为企业带来诸多优势(如调研效率高、范围广、成本低等),青睐互联网市场调研的企业数量不断增多,因此互联网市场调研为行业重要发展方向。

2、大数据技术将不断应用于市场调研

大数据技术的蓬勃发展不仅减少了企业在人力物力方面的投入成本与调研周期,还促使数据信息朝多样化、完整化方向发展(通过数据清洗、数据调整、数据补充等方式优化已获取的数据信息),进一步提升市场调研企业的运作效率。

传统的市场研究方法是通过定性、定量市场调查手段实现品牌研究,而大数据手段则是通过网络爬虫技术对新闻媒体、社会化媒体等网站进行监测,实时掌握品牌市场舆论与消费者满意度情况,促进了企业对品牌形象现状与趋势的了解。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网 ”等新兴领域。