供应链金融是什么?

1.

今天跟大家分享一下关于供应链、供应链管理、供应链金融相关的知识。

一、什么是供应链?

供应链就是指围绕平台的核心企业,通过对信息流、物流、资金流的控制,从原材料的采购开始,到产品生产制造,最后由产品销售的渠道网络把产品展示到消费者,将供应商、制造商、销售商、直到最终用户连成一个有机整体的功能网链结构。 简而言之,供应链就是贯穿供应商、零件生产商、制造商、仓储和配送中心、零售商、消费者的有机连接体。

二、什么是供应链管理?

供应链管理是指借助信息、组织、管理、技术,将供应链上业务伙伴的业务流程有机集成,从而有效地管理从原材料采购、产品制造、分销到交付给最终用户的全过程,在提高客户满意度的同时,降低供应链系统的运作总成本,提高上下游企业的效益。供应链管理就是为满足终端客户的真实需求,设计和管理跨越公司界限的无缝、增值流程。

三、什么是供应链管理的目标?

供应链管理的目标就是将顾客所需的正确产品(Right Product),能够在正确的时间(Right Time),按照正确的数量(Right Quantity)、正确的质量(Right Quality)和正确的状态(Right Status)送到正确的地点(Right Place)——“6R”,并使总成本最小。

四、什么是供应链金融?

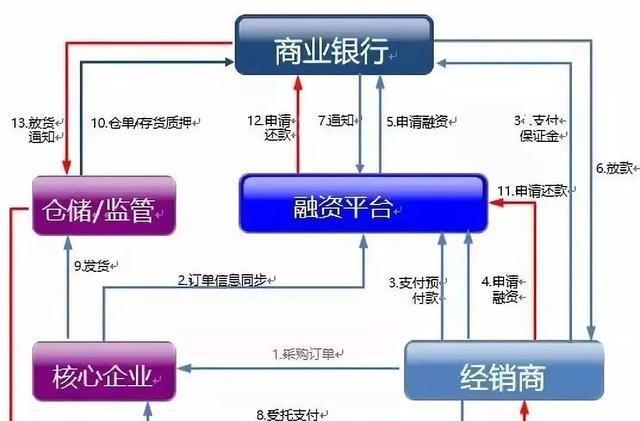

供应链金融是指从整个供应链的每一个环节出发,金融机构(银行、担保公司等)运用金融工具,第三方物流公司(顺丰、四通一达等)参与监管,将四流(物流、商流、资金流和信息流)进行有效整合,使运营过程中货币资金流动与商品流动趋于一致,从而提高资金运行效率的一系列经营管理活动。

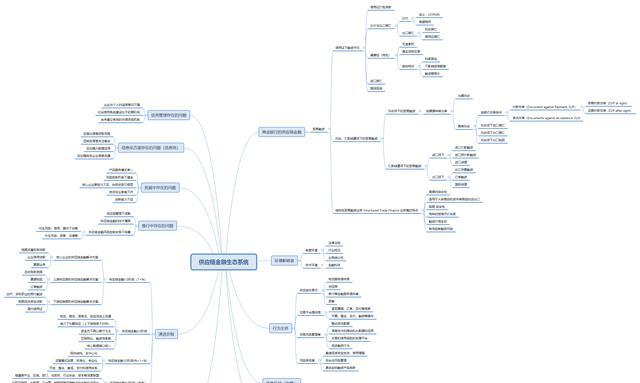

五、什么是供应链金融生态系统?

为了更全面的给大家介绍供应链金融生态系统,本人通过思维导图为将供应链金融生态系统的环境影响者、行为主体、信息科技因素、功能执行者、要解决的问题、演进历程、推行中存在的问题、发展中存在的问题、信息化存在的问题、信用管理存在的问题进行了一一梳理,并对商业银行贸易融资产品进行了介绍。

如需高清版的思维导图,欢迎留言联系。

什么是供应链金融?有哪些值得推荐的互联网供应链金融产品?

《什么是供应链金融?举例详解华夏银行、太平洋保险与海尔的协同供应链金融模式》

□益辉(国际商报财经金融评论员)

供应链金融是一种服务于供应链节点企业问交易的综合融资方案供应链金融的实质是帮助企业盘活流动资产,即应收、预付和存货。

国外,一般认为供应链上的参与方与为其提供金融支持的供应链外部的金融服务机构可建立协作,旨在实现供应链贸易的目标,同时结合物流、信息流和资金流及进程、全部资产和供应链上参与经营的主体,这一过程称为供应链金融;或定义为一个服务与技术方案的结合体,将需求方、供应方和金融服务提供者联系在一起。

国内,一般认为是一种针对中小企业的新型融资模式,将资金流有效整合到供应链管理的过程中,既为供应链各环节企业提供贸易资金服务,又为供应链弱势企业提供新型贷款融资服务,以核心客户为依托,以真实贸易背景为前提,运用自偿性贸易融资方式。

资产端和资金端两端融合创新已经成为推动供应链金融发展的重要方向之一,很多产业和企业在开展供应链金融、有效解决中小企业运营资金、优化现金流,甚至优化产业资金流方面,已经呈现出多金融机构、多金融产品协同合作的状态,从而充分呈现了上述三种模式的特征。

模式一:华夏银行、太平洋保险与海尔的协同供应链金融

海尔供应链金融肇端于海尔集团提出的“人单合一”,这是2005年海尔集团董事局主席、首席执行官张瑞敏提出并命名的一种商业模式。

“人单合一”的字面释义:“人”,指员工;“单”,指用户价值;“合一”,指员工的价值实现与所创造的用户价值合一,“人单合一”的基本含义是,每个员工都应直接面对用户,创造用户价值,并在为用户创造价值中实现自己的价值分享。人单合一模式不同于一般意义上的竞争方式和组织方式,也不同于传统的业务模式和盈利模式范畴,而是顺应互联网时代“零距离”和“去中心化”的时代特征,从企业、员工和用户三个维度进行战略定位、组织结构、运营流程和资源配置领域系统性的持续动态变革,在探索实践过程中,不断形成并迭代演进的互联网企业创新模式。

这一模式反映在海尔的销售端,主要体现在两个方面:

一是海尔电器作为公司的渠道和运营中心,提供社会化的综合渠道服务中心。

二是青岛海尔作为制造中心,打造智慧家庭创新平台。而为了实现上述两点,就需要渠道扁平化以减少为客户服务过程中不必要的中间环节,在提高分销效率的同时,能够使供应链更加敏捷地应对市场的变化。

去除中间层后,海尔销售线下原有的末端经销商直接与工厂生产环节对接,根据对自身销售情况的判断制定销售计划并直接向海尔工厂订货。

而这一变革的背后带来的是经销商的资金问题,根据海尔与经销商的交易习惯,经销商在采购时须按总货款的一定比例向海尔打预付款,经销商在支付这笔预付款后,海尔才会组织生产,到期后经销商打款赎货。

这在传统的经销模式下,问题并不显著,这是因为在多级经销状态下,位于上层的经销商往往因为较大的经营规模和较充分的自有资金能够应对海尔的要求。

而去中介化之后,海尔下游销售体系已将生产供货与供应链末端的中小微经销商直接对接,这些对于无论在销售规模还是资产状况方面均实力较弱的中小微经销商而言,造成了非常巨大的资金压力,加之这些企业没有充足的资产或抵押物作为担保,很难从银行获得资金或者融资成本高昂。

针对以上问题,2014年,海尔与中信银行、平安银行签订战略合作协议,实现以海尔日日顺官网为基础联合第三方金融机构对下游经销商进行供应链融资提供支持,并将产业与金融基于互联网整合在一起。

然而,海尔供应链金融实施至今,仍然面临着巨大的挑战和尚未解决的问题,这主要表现为:

第一,海尔目前有2万多家经销商,虽然所有的经销商已经全部纳入日日顺官网进行采购运营,但是能够进入商业银行白名单的企业寥寥无几,目前能够享受到“货押贷”和“信用贷”服务的经销商只有200~300家,而这对于拥有上千家优质经销商的海尔而言,提供的金融服务杯水车薪。

第二,当初为海尔提供供应链金融服务的两家商业银行,由于战略政策改变,在供应链金融业务方面采用了保守姿态,无意愿进一步拓展业务,从而使新的有竞争力经销商无法享受供应链金融服务。

第三,由于商业银行风控的要求,特别是各家银行对于风险的偏好不同,对于产业企业如何在有效控制风险的基础上开展供应链金融业务有着不同的理解。

即便海尔建立了B2B的日日顺官网,并且承诺与银行风控系统对接,实时向银行传递数字信息,但站在商业银行的视角,仍然心存疑虑。这主要因为:

一是数据是产业企业提供,尽管是海尔这种核心企业,但作为商业银行仍然对数据把握忐忑不安;

二是传统的商业银行风控分析的基础是财务数据,它们对于产业运营数据如何挖掘、运用并不十分知晓,从而造成了资金借贷阻滞。

三是由于商业银行严控风险的要求,加之目前商业银行实施的“终身追责”制,导致商业银行一旦发现出现任何一笔不良贷款,就会全部停止对所有其他经销商的放贷,这种资金借贷行为对海尔这种制造企业的经营产生巨大困扰。

基于上述背景,海尔日日顺与华夏银行、中国太平洋保险公司于2019年年初,尝试运用多方协同、金融产品配合的方式提高对海尔经销商的融资规模和比例。

其具体的业务流程如下:

海尔将其经销商白名单以及B2B平台系统同时对接到协同合作的两家金融机构,即华夏银行和太平洋保险,从而使两家金融机构能够实时掌握企业经销商的经营状况和所有销售端的经营数据和相关的财务数据,以便金融机构能够掌握企业经营状况,有效控制风险。

基于对上述数字信息的把握和分析,太平洋保险为海尔推荐的白名单客户向华夏银行提供违约保险服务,以降低银行信贷可能产生的违约风险。经销商在海尔平台上下达采购订单,在需要融资时,首付40%的货款,华夏银行提供60%的敞口融资。

由海尔平台将款打至海尔财务公司后,进行产品生产,之后在日日顺物流形成存货质押。经销商赎货,将钱款打至华夏银行,银行通知海尔日日顺物流解除质押。在这一过程中,如果出现违约,首先由太平洋保险进行赔付。

上述三方合作模式对于各方均产生了良好效益:

对于海尔而言,保险公司与商业银行之间的协同合作,使得其经销商融资的可能性大大增强,从而有利于惠及更多下游客户,从而促进了海尔产品的销售。

从具体供应链金融业绩看,海尔之前(与原有两家银行的合作)向其经销商提供的融资额为17亿~18亿元,支撑的海尔家电销售为40多亿元,而金融机构协同参与后(包括银行与保险合作,以及其他银行协同参与),现有融资规模为40多亿元,支撑了100多亿元的家电销售,支持的经销商客户数大约为2 000~3 000家。

对于保险公司而言,一方面通过对接海尔业务系统平台,能够实时掌握海尔与经销商的经营状况,有效评断风险,并设计合理的保险产品,扩大保险业务和收益(其保险收费大约为1%);

另一方面,也使保险公司更好地融入了产业运行中,推动了保险积极参与供应链金融。对于商业银行而言,借助于保险公司的协同合作,使得其对中小企业的借贷风险得以转移,更有利于支持更多的有竞争力的中小企业。

此外,因为有保险的风险保障,其借贷的资金成本下降(目前在基准利率水平上上浮30%),从而更有利于产业企业的发展。