阿里巴巴市值跃居亚洲第1,它比腾讯强在哪里?

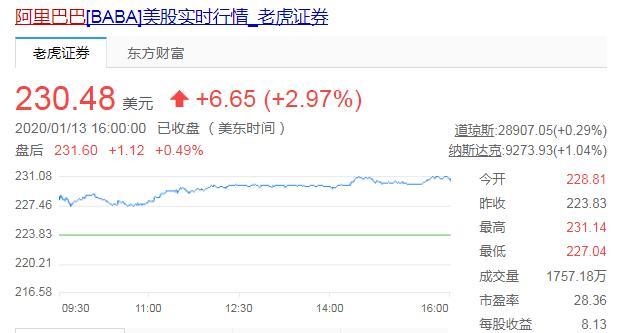

今天周二1月14日美股阿里巴巴股价上涨0.17%,报230.48美元,上涨2.97%,市值6183亿美元。阿里巴巴在全球排名第七,位于美国伯克希尔——哈撒韦公司(市值5540亿美元)之前。此外,阿里巴巴也是自2014年上市以来首次成为亚洲科技公司第一。

而腾讯今日现价为每股403.6港元,下跌0.69%,市值为38,554亿港元,折合美元为4962亿美元。目前仅仅为阿里巴巴市值的80%。

胡润研究院发布《2019胡润中国500强民营企业》。榜单显示,阿里巴巴以3.8万亿市值位列第一,腾讯以2.9万亿市值位列第二。那从现在看,阿里的市值已经大大超越了腾讯。

为什么BAT后续发展变化大,其实也不足为怪,主要是基于两大原因:

1.各自的主营业务发生比较大的变化。阿里巴巴主营业务没有受到太大影响,在电商行业仍然是一枝独秀,独占鳌头。而腾讯的游戏业务受到国家严管,规模下跌。同时腾讯和百度的广告收入大幅下跌。

2.阿里巴巴现在国内的竞争对手,基本上都不成体量,而腾讯和百度受到字节跳动的竞争,广告收入大幅下跌。未来预计还会继续下跌。

3.在这种情况下,未来BAT的格局会发生改变,首先字节跳动,也就是头条系会崛起替代百度,这是一个必然发生的事情。如果腾讯不做改变,还继续沉迷于耽误人的游戏领域,那我看被替代的可能性也很非常大。

其实做企业最重要是要走正道。在这一点上,腾讯还是有点偏哦。游戏是很赚钱,但是他浪费了人的生命,浪费了人的时间,并不能在现实世界中将人变得更好,而有可能变得更差。百度那就更加不用评述了。

但是阿里巴巴,整合了电商生意,也给了无数想做生意的人机会。同时阿里的公益项目做的也非常好,乡村教师计划从基础上改变我们的农村教育状况,也为阿里带来了很多正面效应。

这两者之间的巨大差别,造就了他们在企业发展道路上的巨大不同。BAT已成往事,未来还要重新划分互联网巨头格局。当然戴先生最看好的还是字节跳动未来的发展潜力。

那么现在的阿里巴巴还值不值得继续持有,看看一些机构对阿里巴巴当前的看法。

1、 世界知名投行瑞银:看好阿里香港上市 目标价235美元,对阿里巴巴香港上市感到”乐观”,评级为”买入”(buy rating),如果阿里巴巴将来被纳入沪港通,预期股价将攀升多达20%。

2.高盛:首次给予阿里巴巴港股买入评级,未来12个月的目标价为252港元,较目前的股价有31%的上涨空间。港股目标价对应美国存托股257美元。注:阿里巴巴在香港周四收于192.4港元。

3.汇丰:维持阿里巴巴(09988)”买入”评级 目标价285港元,阿里巴巴有助吸引更多中概股来港上市,该行估计,对港交所(00388)的初步影响有限,但长远而言应会增长。

该行补充,对于市传美国将禁止采用可变利益实体架构(VIE)之内地公司上市的不明确因素下,有机会吸引该等公司转移至透过第二上市来港挂牌,从而令港交所受惠,更相信知名科技公司的上市不仅会产生可观的现金交易收入,更可推动衍生产品交易更为活跃。

从阿里巴巴的财报表现看未来发展潜力:

阿里巴巴从核心电商业务开始发展,从批发到零售,到如今在全球拥有了众多面对消费者的零售品牌和业务。如今的阿里巴巴,已经超越了电商,构建了一个覆盖了所有消费场景的数字经济体。。

在第三季度可以看出阿里的电商平台新增用户规其实是在放缓,一二线城市的用户增长遇瓶颈,另一方面其它友商平台的成长其实也在悄无声息的抢夺阿里的GMV订单。

2019年9月23日,在阿里巴巴2019年度全球投资者大会上,”内需”与”全球化”、”大数据云计算”一起,被阿里巴巴集团新领导层确立为阿里三大战略,同时全面推进”阿里巴巴商业操作系统”的建设。

阿里电商平台今年新增用户有8600万,不少新增活跃用户来自低线城市,下沉市场用户规模超过6亿多的用户,对于阿里来说这个市场的用户还有很大的增长空间。

阿里在下沉市场加大了补贴力度跟战斗力,这一市场的用户增长将会给阿里树立更强大的业务护城河。

当阿里巴巴下沉后,那么拼多多估计也没有啥竞争力了。未来阿里巴巴、今日头条、腾讯可能会成为互联网巨头新三强。

德先生讲金融和理财由专业变得通俗。跟随德先生得到最简单的答案和最实用的解决之道。觉得好关注我!再多点点赞。点点下面广告,让德先生再赚点钱!

腾讯市值为什么比不上阿里巴巴?

截止2019年10月6日,阿里巴巴的市值是4435亿美金,而腾讯市值是3.08万亿港元,换算成美元就是3929亿美元,当下的市值阿里巴巴确实 是比腾讯要高出506亿美元,阿里的市值大概比腾讯高出13%。不过两者的市值是在波动的,腾讯的市值也曾经高于阿里巴巴。

1、腾讯的市值也曾经高于阿里

在2018年1月份的时候腾讯的市值创下历史新高,当时股价是476.6港元,股本是95亿股,市值是45277亿港元(37267亿人民币,相当于5790亿美元);而当时阿里的股价是206美元,市值是5362美元,这个时候阿里的市值是低于腾讯市值的,此后1个月阿里的股价创下历史新高——211.7美元,市值也达到了5510美元,此后阿里的市值在震荡下行。只不过在这段时间中腾讯的市值回落更多。

2、腾讯和阿里值这么多钱吗

腾讯和阿里的市值是中国上市企业中最高的,市值特别巨大,两者都是互联网企业,成立时间也差不多,腾讯的市值以及业绩曾经长期领先于阿里,到目前两者的业绩差距不大了,而且都保持了强劲的增长势头,下面我们以2018年整年的财务报告以及2019年上半年的财务报告做一些分析:

2.1、估值差异

阿里的动态市盈率是30.39倍,滚动市盈率是30倍;腾讯的动态市盈率是26.42倍,滚动市盈率是31倍。阿里巴巴的动态市盈率更高,说明最近一个季度阿里的成长性要低于腾讯,但是两者的滚动市盈率是30倍和31倍,这个倒是非常接近。

从滚动市盈率相对会更加全面的看待企业的过去一年的财务数据,而短期一个季度的业绩波动因素被缩小了,所以会更加全面的反应企业的估值水平。这也是成熟的资本市场对成熟的企业的估值基本是一致的。

2.2、业绩差异

2018年腾讯的营收是3127亿元,同比增长31.5%;净利润是800亿元,同比增长10.3%,说明在2018年中腾讯的营收虽然大幅增长,但是运营成本增长速度更快,导致净利润增速放缓。

2018年阿里的营收是3453亿元(按照自然年度计算),同比增长52%;净利润是635亿元,同比增长-1.5%。按照自然年度计算业绩,阿里巴巴在2018年度的净利润是下滑的。

但是这种情况在2019年上半年在发生变化:

2019年上半年腾讯的营收是1743亿元,同比增长18%;净利润525亿元,同比增长24%。

2019年上半年阿里巴巴的营收是2084亿元,同比增长46%;净利润425亿元,同比增长299%,阿里在19年上半年的净利润增速大幅增长,这个主要是由于和统计的时间段有关系,导致会出现这么大的波动,腾讯的财务报告是按照自然年度来计算的,而阿里发布的财报和自然年度不同,通常要比自然年度早三个季度,比如2019年6月30日发布的财报是阿里2020年的第一个季度的财报。所以才导致阿里的波动性会大一点。

但是不管如何,阿里的成长性现在已经超过腾讯了,而且阿里单季度的营收已经超过1000亿元了,按照阿里当前的增速,2019年的自然年度的营收很可能会超过5000亿元!

3、阿里巴巴和腾讯的潜力谁更大?

笔者认为阿里巴巴比腾讯的潜力更大,更精确的说是阿里的收入规模会比腾讯更大,成长性更好,为什么会下这个判断?

这个是由行业属性来决定的,更准确的说是由他们的用户属性的不同决定的。

3.1、腾讯的用户属性决定了天花板比阿里低

腾讯的业务本质是社交,是用户数量最多的互联网企业,他的收入主要是来自于两个部分,一个是游戏,这部分收入是由个人用户创造的(也就是说是由玩游戏的个人去贡献和支付的),二个就是广告收入,其实这个业务的付费者是企业,也就是说针对的是企业客户。下面我们来说说这两个群体的天花板:

游戏收入:游戏收入虽说是现金牛业务,但是腾讯已经是最大的游戏厂商,除此之外就是网易,但是网易和腾讯的规模相差甚大,游戏业务的渗透率已经费高,用户数量的成长性是非常有限的,从男性扩张到了女性,从学生扩张到了中老年人,但是这些人在游戏上面的支出的增长已经到天花板的。也就是说一个学生今年在游戏上花的钱和去年相比不会有很大的变化,这个变化主要取决于他的父母的收入的增长性。也就是说本质是取决于宏观经济环境的。而在成年人的游戏支出来看,当一个人到达一定年龄阶段后,游戏支出反而是在降低的,这一点很好理解,因为人成年后,有家庭后,能够花费在游戏上的时间是逐渐减少的。所以这个天花板很明显,腾讯的游戏客户渗透率已经非常高了。

广告收入:这部分的客户是企业主,竞争的有百度、今日头条等等,而企业的广告支出是和宏观经济密切相关的,企业赚钱的时候广告投入自然是可以预算多一点,但是当下的经济环境,企业的广告支出是在缩减的,这个数据可以在百度、分众传媒等以企业广告为主要收入的企业身上看到。数据是在下滑的。

总结:因此,以腾讯当下的客户渗透率,未来很难再持续以往的高成长性,也可以说腾讯的天花板已经可以看到了。

3.2、阿里巴巴的行业规模要大得多

阿里巴巴的营收主要是依赖于电商业务,所以电商交易规模的成长性就决定带来阿里巴巴的天花板,而这主要由用户(个人交易规模扩大,产生更多的交易佣金),以及商家(提供广告收入)。

交易佣金:这部分其实是阿里最大的收入来源,每成交一笔,那么阿里可以收入一笔佣金,而交易规模就决定了阿里的佣金收入,而交易规模取决于2个因素,第一个因素是个人经济收入的增长性,这个取决于宏观经济的成长性,这个其实和腾讯的游戏收入和广告收入是一样的成长性。但是第二个因素是渗透率,阿里的用户依然在增长,往下下沉,比如农村,比如年龄更大的人,所以这个成长性比腾讯要强。还有一个就是电商本身对线下的替代率,当前电商消费的零售总额大致相当于总的销售额的20%左右,但是这个渗透率还在快速上升,也就是说原来一家人每年消费10万元,有2万元是在线上消费的,这个比例是20%。但是未来这个比例会是30%,甚至40%,也就是当这个家庭的每年消费总金额达到20万的时候,其中有6万甚至8万是在线上消费的。

所以,虽然家庭消费(收入多少决定了消费的多少)只增加了100%(也可以看着腾讯的游戏收入增长100%),但是网上的消费却增长了200%,甚至300%,这个才是阿里比腾讯潜力更大的原因。

广告收入:这个主要是直接从商家购买阿里的相关流量形成的收入,这个主要取决于宏观经济的情况,实际增速应该也会和腾讯的广告收入成长性是一样的。

所以,我们认为阿里比腾讯更加有潜力,阿里的营收未来可能是腾讯的2倍,甚至更高,立帖为证!阿里未来的市值也会持续高于腾讯!