有同学问,表格里面如何计算工龄?工资计算的规则是封顶给800,说是满一年的话给50,说你工龄比如说一年半,那就算你一年,就给50。如果说你工龄只有 8 个月,那就不满一年,就是没有。你如果干了 234 年,那你封顶最多也是拿800,是这样的一个意思。那这个怎么算呢?注意看。

我们在这里首先说是要算出工龄,然后再去判断它到底是封顶了,拿 800 还是说是正常的,是用它的功能乘以 50 得出它应该拿多少这样的一个这个计算的一个逻辑。那计算工龄的话我们可以用 DD 反数算,我们把这个公式分开来写,如 datedf 这个公式就是计算两个日期之间的这个天住月处或者年数。我们要算年数左括弧开始日期就是入职的时间逗号终止日期的话,我们可以用 day 函数获取我们今天的一个日期,这样数据是动态计算的,他对函数,然后左括弧右括弧,然后后面给个逗号。

那比较单位是什么呢?说给个双引号,在这个双引号里面写 YY 代表什么意思呢?说是计算两个日期之间整的年数有多少个,什么叫整的年数?比如说这个工龄是算出来正常我们算他上了 10 个月,待就 10 年待 8 个月。那这种情况下我们就算他十年,如果说他上了一年半对吧?按老百姓琢磨,他可能是应该算两年,但是他实际工龄他是不满两年,他只能算一年,这个碗就代表什么,你上一年半也算一年,上半年的话算零年没有工龄,就是这样的一个意思。弄好以后确定,然后他就会给到一个实际的一个工龄对吧,这个公式往下填充,那每一个人的工龄就算出来了,像那种刚来上班的,那工龄就是零了对吧?那我们计算出工龄以后,那么说是要去算它到底给多少钱,是不是等于我们用工龄乘以 50 对吧?确定。那这时候就会发生一件事情,说有的人干的时间长,就拿到 1100 了,我们熬公司规定最多发800,那你给1100,就多给钱。就不对,这个给到 1200 了肯定不对。那怎么在算的时候,说是分成两边,说你超过 800 的,我就给你800,然后你不超过 800 的,那我正常算是多少就是多少。那这个公式怎么写呢?注意看。

组合在一起,我们可以套一个函数加min ,求最小值的一个函数主括弧最小值,第一参数写800,写这个数值 1 写个800,说计算结果跟这个 800 进行比较,看谁最小。如果你小于800,那我就是你计算的值弄过来,如果你大于800,那我的 800 是不是就是最小的?所以说默认就给你 800 是这个状态逗号。然后data。

Df. 做客户开始日期的话说是正常的还是前面的格了前面这个入职日期这个歌,然后逗号 today 函数获取当天日期。然后注意看上面写给逗号后面的比较单位给双引号,双引号里面写个 Y 然后又有个弧乘以50,那么它会计算出一个结果对吧?然后它乘以 50 以后后面就是按回车键,他会直接算出800。看到没?本来应该是给 1100 的,但是在这里他就会给 800 不管你算这个 1050 这边的 1200 都给800。

计算逻辑很简单,说这个 min 函数的求最要值了,说这个 data diff 函数计算出的一个结果,我们选中 if 9,它算出来工龄是,22年乘以50。那实际上得出的一个结果是什么呢?我们按这样一次 F 九一千一对吧?那么用 M 这个求最小值的函数算的时候,一个是八百一个 1100 他肯定是获取 800 这块把 800 识别为最小值都提取出来。就这么个逻辑到这个里面,它就反过来了。你看 800 是这样的,后面这一段说算出来以后,它说300。 OK 那 800 和 300 哪个最小? 300 小。那所以说这个函数就会把 300 获取到这个里面,就这么个原理。 OK 学会了吗?点个赞。

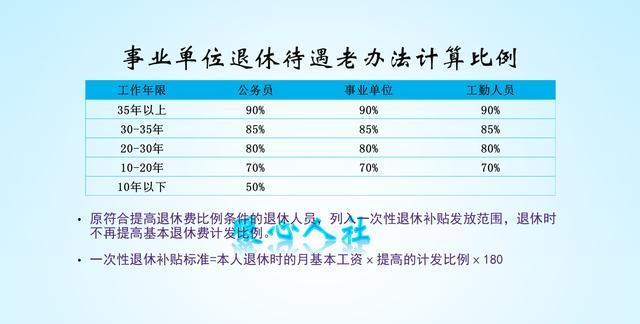

退休的工龄年限真的会影响工资吗?

确实有一些人还停留在大锅饭时代,认为退休后就应该领取相同的养老金,实际上并不是这样的。即使是大锅饭时代,我们的退休费待遇也是跟本人工资水平和工龄挂钩的。

比如机关事业单位退休待遇老办法,工龄10~20年的,基本退休费发放基本工资的70%;工龄20年到30年的,基本退休费发放基本工资的80%;30~35年是85%;35年以上是90%。

可是随着我们改革开放的不断推进,劳动力流动的不断市场化,大家的工资待遇差距越来越大。如果不形成差异化的养老金待遇计算公式,势必将大大影响参保人员的积极性。

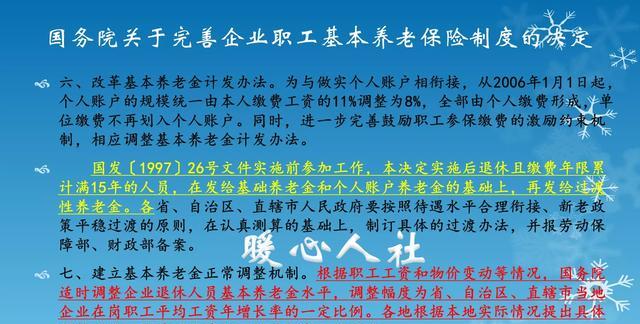

2005年国家出台了《关于完善企业职工基本养老保险制度的决定》,明确改革基本养老金计发办法。

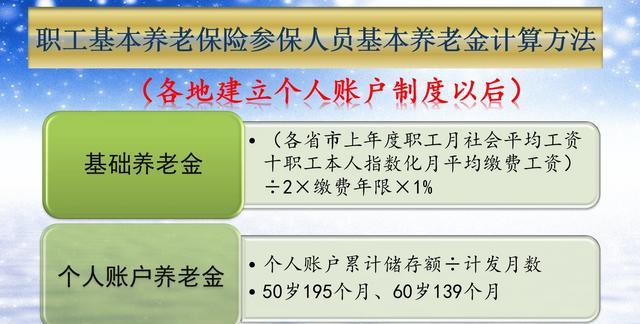

当时出台的养老金计算办法主要包括基础养老金和个人账户养老金两部分,计算起来是非常复杂的。

基础养老金等于退休时上年度当地的社会平均工资×(1 本人平均缴费指数)÷2×缴费年限×1%。

如果搞不懂相关的定义,很多人可能就比较糊涂。虽然说基础养老金跟缴费年限相挂钩,实际上平均缴费指数指的是所有年限的缴费指数之和除以缴费年限,所以说,比如基础养老金实际上是(每一年缴费指数与1的平均值)×1%×退休当地上年度社会平均工资。如果我们某一年的缴费指数,也就是常说的缴费档次,是100%、是1的话,基础养老金可以领取1%的退休上年度社会平均工资。如果是60%,基础养老金是0.8%;如果是300%,基础养老金是2%。

这种情况下实际上不仅仅是缴费年限的问题,是每一个月的缴费都会提升一部分养老金。比如说,按照100%的缴费基数缴费多了一个月,那么能够额外提升1%×1/12退休上年度社会平均工资的基础养老金。如果社平工资是6000元,能够提升的金额就是5元每月。

个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数。

计发月数50岁是195个月,55岁是170个月,60岁是139个月。

个人账户养老金也是完全具体到每一个月的。因为我们只要每一个月社保缴费以后,个人账户记账金额都会增加当月缴费基数的8%。比如按照6000元缴费基数缴费一个月会额外增加480元的个人账户余额。如果立即退休没有记账利息,60岁退休每月可以多领取480元除以139个月=3.45元的个人账户养老金。

除了退休时养老金的计算,实际上退休后养老金的增加也会考虑缴费年限。

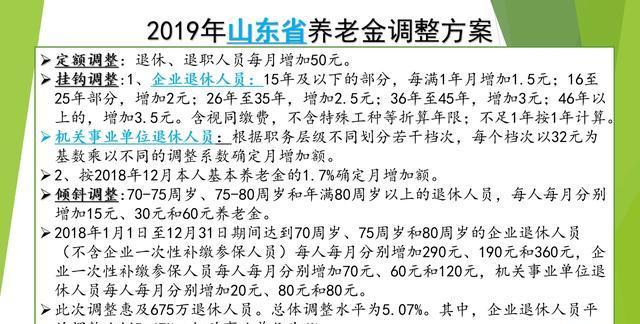

按照2019年山东省企业退休人员养老金的调整方案,除了定额调整、按养老金水平挂钩调整、倾斜调整方案之外,有一项非常重要的内容是按缴费年限调整养老金。

缴费年限15年及以下的部分,每满一年增加1.5元;16~25年部分增加两元;26~35年部分增加2.5元;36~45年部分增加三元;46年及以上部分增加3.5元。

有一个非常重要的事情就是,不满一年按一年计算。如果说我们的缴费年限是15年零一个月,按缴费年限调整养老金的时候就按16年计算。也就是说前15年每年增加1.5元,而最后的一个月被认定为一年会额外增加两元,这可是非常划算的。

所以说,退休时的工龄和缴费年限真的非常重要,只要有条件,一般建议缴费时间越长越好。