花呗新出了一条广告,告诉大家花呗在吃饭的时候可以用,看电影的时候可以用,逛便利店的时候,做spa的时候可以用……不仅享优惠,而且统统可以下月再还!

这让人如何禁得住诱惑?

剁手一时爽,还钱很愁苦。于是,花呗很贴心地给出应对策略——

下月还不上怎么办?你还可以分期。

花呗分12期,手续费率8.8%。花呗借钱买理财,岂不是爽歪歪!花呗诱惑你分期,可不是为了让你用它的钱去赚钱。

1

真实的利率高得吓人!

讲个故事:

小明是个摄影爱好者,原来的相机坏了,就想重新买个质量好点的,趁着天猫618促销,用花呗付了10000元买了个新相机。

作为月入才3000的月光青年,一下子花了这么多钱怎么还得起。

于是他选择分期12个月还,每月还833元本金(10000元/12个月),另外每月支付利息费用73.33元(10000*8.8%/12)。

余下的一年,小明共支付了880元(73.33*12)的利息

但是!小明手头的本金,除了第一个月用足10000元外,剩余11个月,其实每个月都是递减的~~

第一个月用了10000,第二个月用了9167(10000-833),第三个月8334(10000-833-833),第四个月……

也就是说,虽然他跟花呗借了1万,但是因为采用分期付款,小明实际使用的本金根本没有1万元呢!

那么,实际使用本金究竟多少呢?

第1个月还款后,实际欠款9167元,类推下去,一年里实际使用本金平均下来只有五千多块……

这样算:

(10000 9167 8334 7501 ….. 1670 837)/12个月=5419元

所以,小明这笔分期付款的年利率=880元(利息)/5419元(实际使用本金)=16.24%

分12期,8.8%的分期费率,实际的年化利率是16.24%,差不多是字面的2倍!

2

交你两招,学会算利率

对于分期,消费分期(其本质是消费贷款)其实是现代生活中一个非常好的工具。相当于消费者多付一些利息,就可以获得提前使用商品的资格。

一件价格比较高昂的商品,以我们当前的收入水平,本来是买不起的,但是通过消费贷款现在可以买得起了;

原本要存好几个月甚至一两年的钱才买得起的,现在可以提前获得商品的使用资格了,因而享受到了更高的生活质量。

但分期的利率你是否能够承受呢?到底要不要分期?怎么分期?大家在分期前要根据自己的收入水平做下斟酌哦~~~

因此,学会计算利率至关重要,这是每个现代消费者都要学习的一堂必修课。

如果想要知道自己到底交了多少利息,有一个民间算法可以估算出大概数字:账面利息的两倍再减1。

民间算法:

真实年利率=每月费率*12*2-1%=8.8%*2-1%=16.6%

这个方法可以帮助你快速计算出大概的利率,适用于日常消费场景。

如果想要更加准确,可以用下面这个公式来计算 ↓

IRR公式是Excel里专门算回报率的,用来计算花呗分期这类规则的现金流的利率的,格外好用,只需一台电脑,安装了Excel,搞定!

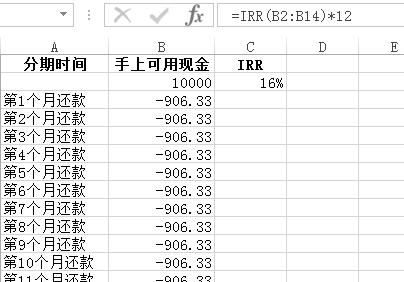

我们还是以1000元分12期,分期手续费为8.8%为例,每月需还906.33元。

打开Excel表,按照下面格式输入三列:

最后计算出来的实际年利率为16%。

总之,分期并不是坏事,但一定不要超过自己的实际能力。毕竟人家花呗也给你提醒了——

如果花呗连分期都还不上,那就一定要悠着点花。